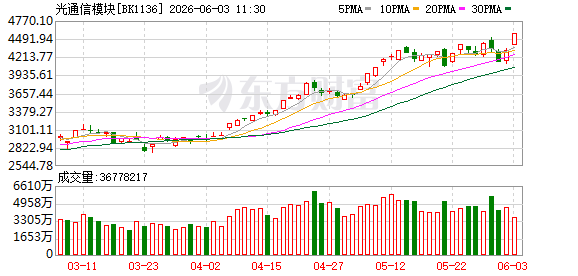

内外利好共振!光通信彻底燃爆 长期景气度向好(附股).

周三光通信概念走强,截至午间收盘,源杰科技涨近19%,仕佳光子、天孚通信、长光华芯等涨超14%。

内外消息面利好共振

内外消息面上均有利好。国内方面,据中国移动、亨通光电官微消息,近日,全球首条S+C+L三波段(短波段+常规通信波段+长波段)超低损多芯光缆线路在山东青岛正式建成开通。

资料显示,三波段指通信光信号的S波段(短波段)+C波段(常规通信波段)+L波段(长波段),是AI算力、全光网络、5G-A/6G的核心升级方向。

这条新型光缆线路突破传统光纤的传输容量极限,标志着我国空分复用光纤与多波段融合技术迈入商用化新阶段,为智能时代算力互联、超大带宽传输提供了全新技术方案。

据悉,传统光纤受限于纤芯数目与可用带宽,带宽与容量存在明显瓶颈。该光缆创新采用四芯光纤结构,在细如发丝的光纤内集成4路独立信号通道,并将超低损耗、大有效面积特性从C、L波段拓展至S波段,实现“三波段并行传输”。

这相当于把信息高速从“双车道”拓宽为“三车道”,单芯带宽提升近50%,单条光纤容量达到传统光纤的5倍以上,可充分满足AI智算、T比特级超高速传输的未来需求。

国外方面,迈威尔科技首席执行官马特·墨菲(Matt Murphy)表示,继算力和存储业务的需求爆发式增长之后,数据中心连接(Connectivity)正成为AI增长的下一个主要瓶颈。

对此,英伟达首席执行官黄仁勋表示,整个行业必须高度依赖先进的互连技术,这正是Marvell如此重要的原因。黄仁勋称,Marvell将成为下一个万亿美元市值的公司。黄仁勋还表示,未来5到10年,仍将大量使用铜缆,同时也会使用海量的光器件。

黄仁勋强调,正是因为AI计算开始“分布式化”和“解耦化”,高速互联、交换芯片、光通信等连接基础设施的重要性正在快速上升,而这正是迈威尔科技的核心业务方向。

马特·墨菲认为,“过去几年,AI对基础设施提出了新的需求,我们看到整个行业一个接一个地解决了重大瓶颈。一开始是算力瓶颈。行业需要大幅提升算力,才能支撑AI发展,而英伟达做得非常出色,并成为第一家市值达到5万亿美元的公司。接下来是内存瓶颈。更大的模型需要海量内存和带宽,内存公司现在也在积极扩产,以匹配需求。就在最近,我们已经看到三家新的万亿美元公司诞生。而现在,瓶颈正再次转移。如今,重新定义基础设施极限的,是连接能力。”

主力资金:抢筹这些票

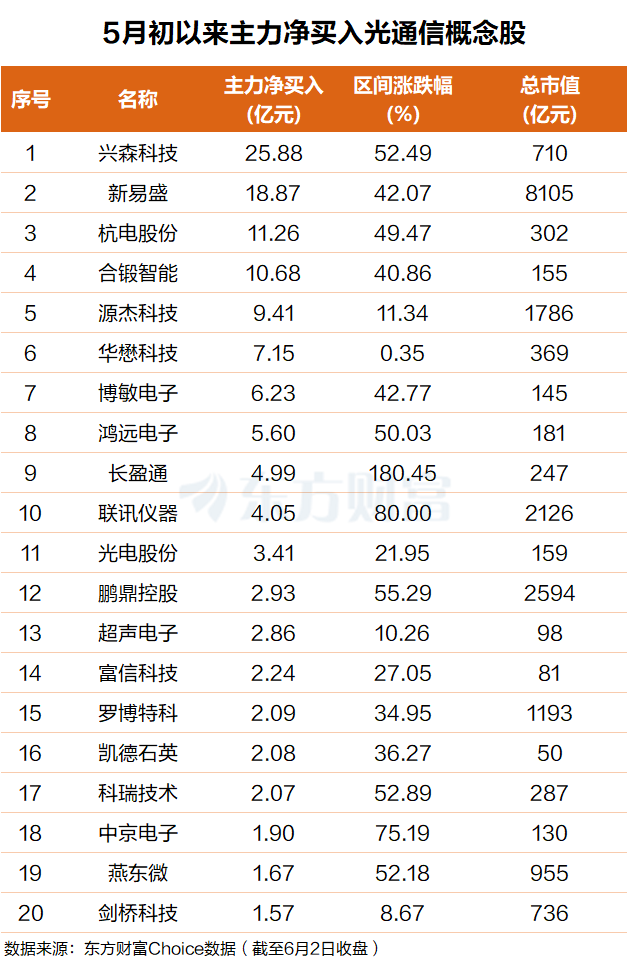

东方财富Choice数据显示,自今年5月以来,主力资金净买入了一批光通信概念股,其中兴森科技排名第一,主力净买额超25亿元;新易盛排名第二,主力净买额超18亿元。

杭电股份、合锻智能、源杰科技、华懋科技、博敏电子、鸿远电子、长盈通、联讯仪器等个股主力净买额在11.3亿元至4亿元之间不等。

光通信:长期景气度向好

业内人士指出,2026年被机构定义为CPO(共封装光模块)产业化元年。相比传统可插拔方案,CPO能将800G端口功耗从14-16W大幅降至5.2-5.6W据中泰证券研报测算降幅可达60%-68%,对于十万卡级别AI集群的建设至关重要。

据LightCounting预测,到2030年CPO市场规模有望达到100亿美元,这为上游硅光晶圆测试等设备环节也带来了明确的国产化机遇。

业内人士指出,从行业整体数据来看,据海关总署2026年3月公布的数据,中国光模块出口呈现“量减价升”特征,出口均价同比提升23%,反映出产业正加速向高速率产品迭代。

另据LightCounting预测,2025年至2030年全球光模块市场年均增速将达22%。当前行业格局分化较明显:低端产能过剩、价格承压,而高端产能紧缺、供不应求。

此外高端光芯片的供需缺口较为突出。 据Lumentum数据,全球EML(电吸收调制激光器)芯片供需缺口超过30%,呈现严重供不应求局面。国内光芯片龙头源杰科技受益于此,2026年第一季度归母净利润同比大增1153.07%,毛利率高达77.81%,充分证明了国产厂商在“缺芯”背景下的国产化空间与议价能力。

随着海内外AI基础设施建设进入高强度投入阶段,光互联作为提升算力集群效率与系统性能的关键环节,正逐步成为AI数据中心建设中的核心变量。与此同时,NPO、轻相干等新型互联技术持续演进,有望推动2028年海外算力需求保持旺盛增长,为光通信产业链打开长期成长空间。

国泰海通证券指出,从产业趋势看,全球头部科技与云厂商正加速加强对光通信核心环节的布局。英伟达入股LITE、Coherent、康宁等产业链公司,体现出AI芯片龙头对高速光互联、光器件及先进材料环节战略价值的高度重视;同时,CSP厂商通过长期订单锁定关键产能,也进一步强化了行业需求的确定性。

在AI算力建设持续加速、光模块供需紧张、新技术商业化落地以及海外龙头战略加码的共同推动下,通信行业正进入由AI驱动的新一轮景气周期。光通信作为AI基础设施中的关键底座,其产业地位与成长确定性持续提升,板块长期估值中枢有望迎来系统性上行。

华鑫证券表示,当前全球AI基础设施建设持续推进,光通信作为算力网络的核心枢纽,在技术迭代升级与市场需求扩容的双向驱动下,行业向上趋势确立,长期景气度与发展空间持续向好。

国投证券最新研报指出,2026年下半年,看好AI驱动电子行业景气上行,重点关注算力硬件机会,在AI需求向基础设施扩散的背景下,看好PCB、液冷、光互连、存储和半导体等板块。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: