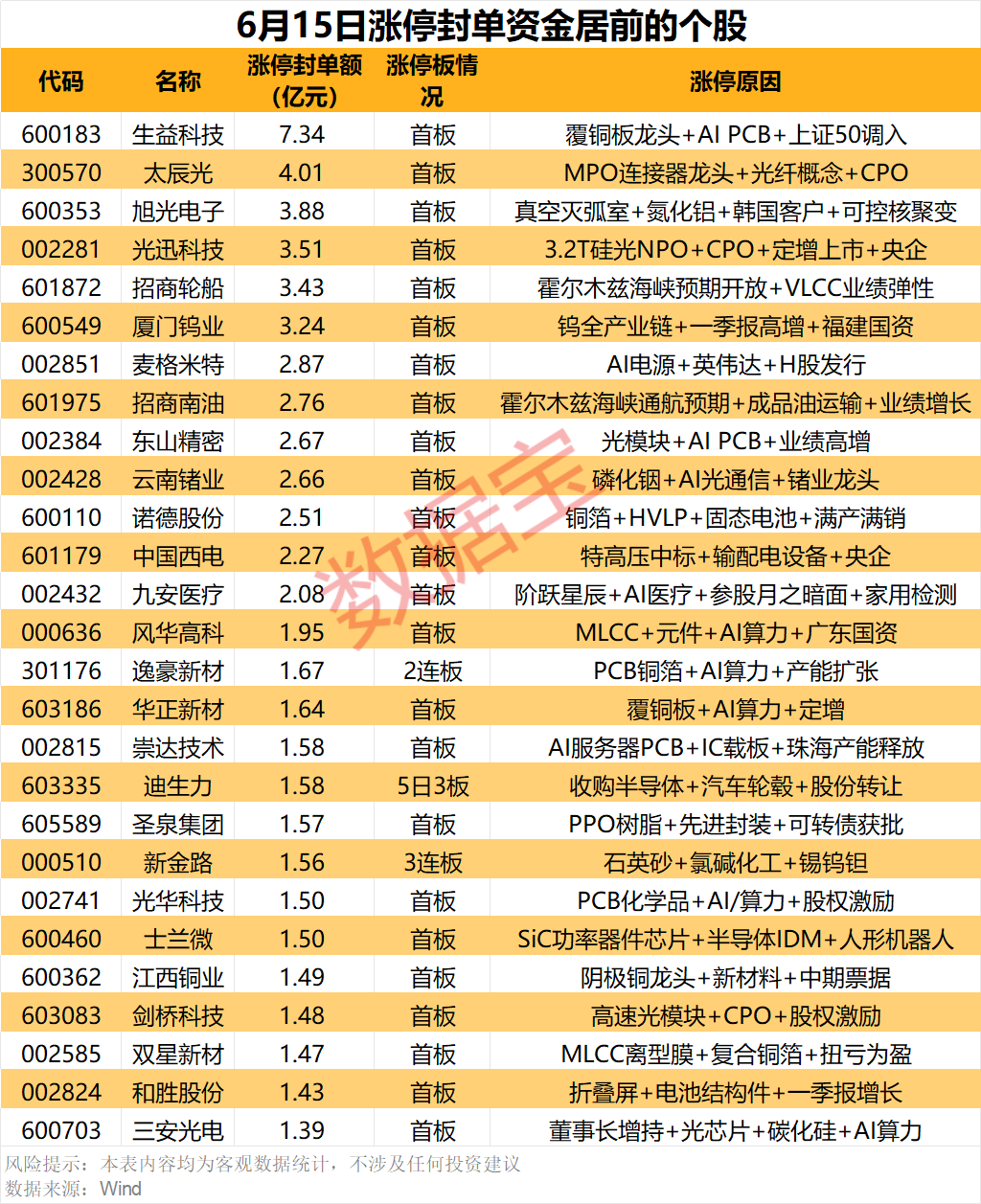

大摩三年5倍预期+上证50调入 生益科技强势涨停.

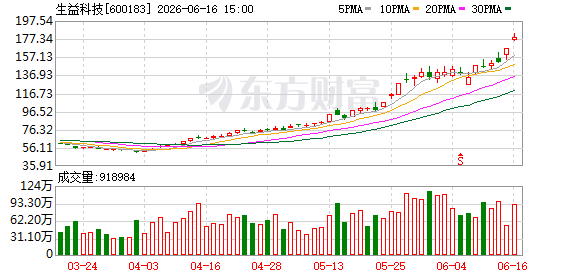

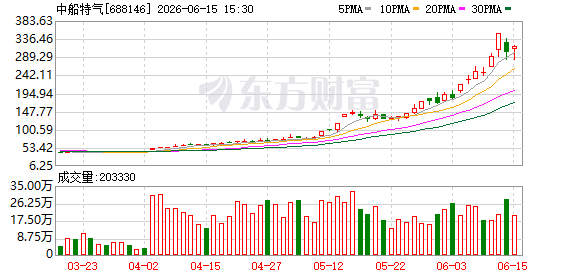

6月15日,A股市场AI硬件板块全线爆发。覆铜板龙头生益科技(600183.SH)午后反包涨停,股价报收166.41元/股,创历史新高,总市值一举突破4000亿元。这是该股近一年内的第11次涨停。

《中国经营报》记者注意到,生益科技连续涨停背后是多重利好:消息面上,摩根士丹利预计全球AI光模块PCB(电路板)市场规模三年增长超5倍;花旗银行此前大幅上调公司目标价至195元;叠加公司近期被调入上证50指数的利好,以及英伟达供应链“稀缺标的”的光环,让生益科技成为本轮PCB行情的一个主角。

持续涨停背后的支撑

6月15日,生益科技以159.11元/股高开,早盘震荡上行,午后资金大幅涌入,封单量一度达12.87亿元,全天成交额83.97亿元,换手率2.17%。截至当日收盘,该股4月以来累计涨幅已超200%。

今年以来在AI服务器、高速交换机等需求带动下,覆铜板、电子布、铜箔等PCB上游材料持续涨价,建滔积层板年内已四次上调产品价格,累计涨幅超40%。6月12日,木林森全资子公司宣布对全线PCB产品提价20%,进一步印证了产业链“供不应求”的局面。

记者梳理后发现,生益科技从4月起便呈“不断突破新高”之势,近两个月有超过15个交易日刷新股价历史纪录。截至6月9日,公司融资余额仍维持在35.38亿元的较高水平。

市场人士分析认为,生益科技的股价上涨并非“题材炒作”式的脉冲行情,而是建立在真实的AI算力基础设施建设大潮之上。摩根士丹利在最新研报中预测,随着AI集群规模扩大,GPU间数据传输需求呈指数级增长,全球AI光模块PCB市场规模将从2025年的6.2亿美元暴增至2028年的37.7亿美元,三年复合增速高达83%。

同时,花旗银行6月11日发布报告,将生益科技目标价从96元/股大幅上调至195元/股,上调幅度超100%,维持买入评级。花旗银行预测,公司覆铜板业务毛利率将在2026年至2028年分别达到28.2%、30.8%和32.2%,全面超越2021年27.5%的历史峰值。

“这并非一次目标价上调,而是对公司价值体系的重构。”一位长期跟踪覆铜板行业的基金经理向记者表示,生益科技被花旗视为全球覆铜板市场中唯一进入英伟达AI供应链的中国厂商,“稀缺性溢价”正在被机构重新定价。

资金层面同样给出了强烈信号。6月12日,生益科技被正式调入上证50指数,被动资金配置需求进一步推升了股价。

上述基金经理认为,作为中国资本市场的“压舱石”板块,进入上证50意味着生益科技从“周期成长股”晋升为“核心蓝筹股”,被动配置资金(ETF)的涌入成为了股价的稳定器。大市值、高流动性叠加指数权重上调,生益科技从“可选标的”变成了“优选配置”。

“双轮驱动”能持续多久?

如果说股价是投资者的预期,那么业绩就是股价持续上行的底牌。

从业绩层面看,生益科技的股价大涨有实在的基本面支撑。财报显示,2026年一季度,公司实现营业收入81.41亿元,同比增长45.09%;归母净利润11.58亿元,同比增长105.47%。公司毛利率达28.10%,较上年同期提升3.50个百分点。

国元证券分析师彭琦认为,AI算力基础设施需求带动高端CCL(覆铜板)、粘结片和PCB产品结构升级,叠加涨价效应以及江西二厂、生益电子等产能释放,是生益科技营收和利润增长的主要原因。

“在AI服务器、高速交换机、光模块等需求拉动下,中高端PCB订单有望延续高景气。生益科技明确PCB业务锚定中高端市场,通过加大研发投入和扩产巩固竞争优势。随着高端产品占比持续提升,公司盈利能力有望持续走强。”彭琦表示。

行业竞争格局方面,机构普遍看好龙头企业的领跑优势。国金证券研报指出,AI浪潮推动PCB行业从劳动密集型向资本、技术密集型转型,百层级正交背板、M9/M10高端材料、mSAP等核心技术仅少数头部企业具备量产能力,叠加高端生产设备供给紧张、客户认证周期漫长,产能与技术构成核心护城河。

据一位PCB行业上市公司工作人员透露,目前AI服务器的覆铜板订单已经排产到年底,具备高端产品能力的厂商议价能力很强,甚至出现客户主动加价锁定产能的情况。

供给端方面,高盛在6月初发布研报认为,覆铜板涨价潮远未结束。过去几年行业资本开支较为克制,新产能释放速度有限,而AI产业链的快速扩张导致需求远超市场预期,供需缺口持续存在。高盛将生益科技目标价上调至146.3元/股。而6月11日,高盛发布最新研报再度大幅上调目标价,从146.3元/股进一步上调至217.6元/股。

而从长远产能规划看,生益科技拟投资约52亿元建设高性能覆铜板项目,定位高速、封装等领域用基材,计划2026年下半年启动,到2029年月产能有望从960万张扩张至1500万张。

不过,也有业内人士提示风险:随着A股PCB板块集体爆发,生益科技动态市盈率已超过87倍,短期估值偏高;一旦AI服务器需求增速放缓或行业竞争加剧,股价可能面临回调压力。同时高端覆铜板的扩产也并非一蹴而就。

西南证券研报也提示了市场竞争加剧、客户导入不及预期等潜在风险。不过业内人士多认为,从长远来看,在全球AI算力竞赛持续升温的大背景下,生益科技作为国内唯一进入英伟达供应链的覆铜板厂商,其稀缺价值仍是机构愿意为之买单的核心逻辑。

(文章来源:中国经营报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: