本周末市场要闻:高层互动、政策研究与资本市场新动态

2025-09-21

AI热潮下OpenAI领衔!美国七大科技初创估值飙升至1.3万亿美元

2025-09-21

L2强制性国标出台:智驾行业监管趋严,车企面临技术升级挑战

2025-09-21

第11批药品集采首提“反内卷” 调整“唯低价”方向

2025-09-21

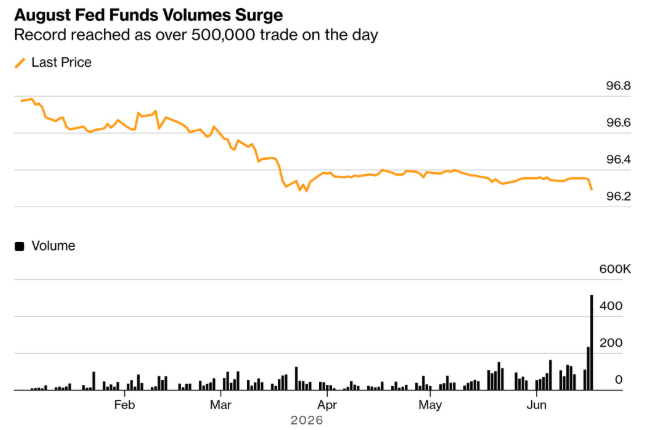

美联储重启降息,降息节奏与幅度成焦点

2025-09-20

集运指数期货价格下行,航运市场淡季来临

2025-09-20

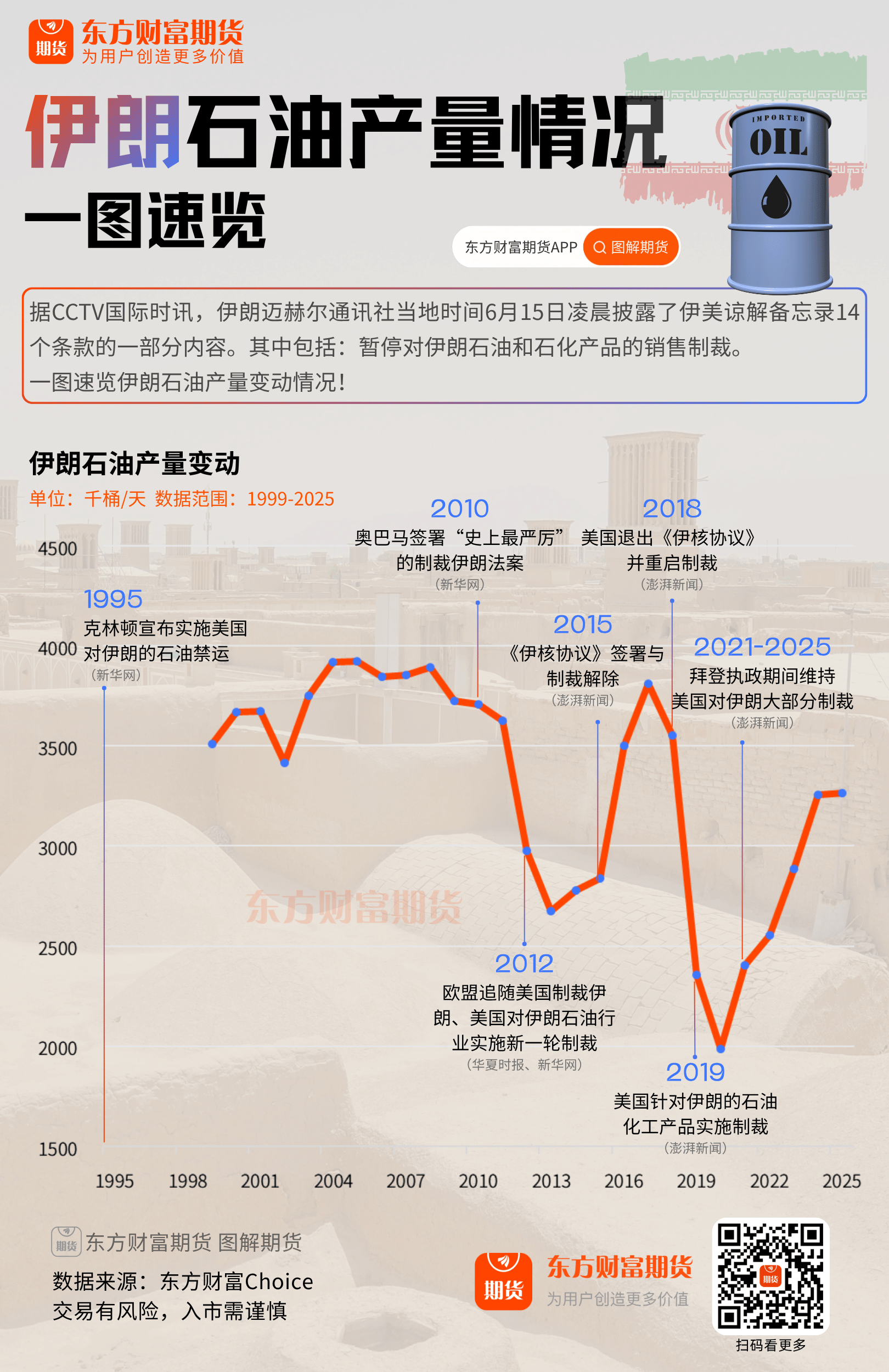

原油期货集体下行,地缘政治与OPEC+增产成主因

2025-09-20

美联储理事米兰强调政策独立性 回应降息争议

2025-09-20

央行调整14天期逆回购操作 强化货币政策工具灵活性

2025-09-19

国务院新闻办将举行“十四五”金融业发展成就发布会

2025-09-19