农林牧渔行业周报第40期:屠企开工率环比上升 支撑猪价止跌反弹

2024-10-27

高频数据跟踪周报:PTA开工率环周下降

2024-10-26

全钢轮胎产线开工率环比增产 橡胶主力跌逾1%

2024-10-25

复合肥装置开工率低位 尿素消化库存为主

2024-10-25

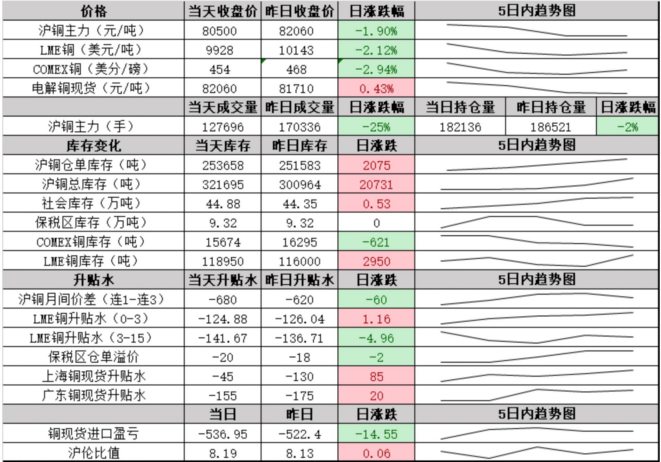

废铜杆开工率偏低 市场对财政政策仍抱有预期

2024-10-21

化工行业周观点:氯化钾开工率提升 轮胎行业涨价潮延续

2024-10-21

有色金属行业周报:本周线缆开工率环比-9PCT 9月国内电解铜产量同比-1%

2024-10-14

国内镍铁开工率维持低位 不锈钢跟随黑色系走势

2024-10-14

磷肥及磷化工行业:8月定期跟踪:磷矿石景气维持高位 复合肥开工率回暖

2024-09-21

基础化工:涤纶长丝定期跟踪:长丝库存环比有所下降 下游织机开工率回暖

2024-09-20

基础化工行业周报:江浙织机开工率延续提升 粘胶长丝、短纤市场维稳运行

2024-09-18

有色金属行业周报:本周线缆开工率再创年内新高达97% LME铜库存本周继续下降

2024-09-18

有色金属行业周报:本周线缆开工率再创年内新高 LME铜库存自5月16日以来周度首降

2024-09-09

铜行业周报:本周线缆开工率创年内新高 9-11月空调排产同比增长9%、10%、12%

2024-09-02

餐饮多以冻品替代为主 生猪屠宰开工率徘徊在低位

2024-08-29

国内锌价连续反弹 锌冶炼企业开工率大幅回落

2024-08-26

债券周报:旺季临近 开工率小幅“探涨”

2024-08-25

纯碱短期基本面偏空 下游浮法玻璃开工率下降

2024-08-14

纯碱现货价格走势偏强 下游浮法玻璃开工率下降

2024-08-07

铜行业周报:线缆企业开工率创年内新高 6月空调实际产量低于排产数据10%

2024-08-05

铝行业周报:铝加工开工率触底反弹 关注国内需求变化及海外降息预期

2024-08-05

铜行业周报:本周线缆企业开工率环比回升2PCT 8月空调排产同比增速高于此前预期

2024-07-30

炼厂开工率季节性上行 沥青价格短期或震荡运行

2024-07-18

光伏设备月报(16):下游开工率磨底 关注叠栅/0BB等新技术下半年进展

2024-07-16

聚丙烯暂以观望为主 塑料供需面偏中性

2024-07-10

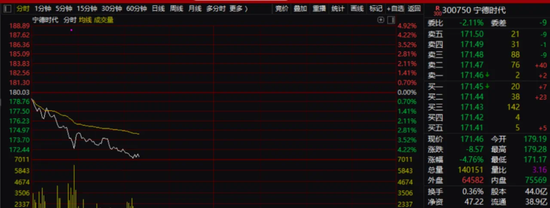

传闻突袭!股价大跌!宁德时代紧急回应

2024-07-01

塑料成本支撑增强 价格或高位震荡运行

2024-06-20

本周甲醇供需偏弱 塑料供需面偏中性

2024-06-19

塑料宽幅震荡和短纤回调多PTA加工费 纯碱短期震荡调整为主

2024-06-12

塑料供需面转差 聚丙烯暂以观望为主

2024-06-06

沪铜需求不足 沪锌锌震荡偏弱

2024-06-05

天然橡胶上方压力仍存 工业硅上行压力仍存

2024-06-03

沪铅原料端支撑明显 沪锌库存累积风险较高

2024-06-03

基建投资仍处于高位 沥青期价维持震荡运行

2024-05-31

房地产不断出台利好政策 塑料需求预期向好

2024-05-30

库存未形成去化趋势 PVC价格面临回调压力

2024-05-29

弱需求与低库存博弈依旧 甲醇震荡运行

2024-05-28

风险偏好或趋于收敛 沪铜价格维持震荡整理

2024-05-28

原油价格上方阻力明显 橡胶政策施力效用显现

2024-05-27

下游抵触高价原料 PVC区间下沿支撑较强

2024-05-22

钛精矿:钛精矿库存相对低,新增供给有限,钛精矿有望继续涨价

2024-05-15

铜矿供应短缺和硅市面临上行承压 沪锌短期维持高位震荡

2024-05-13

PTA社会库存去库速度减慢 塑料供需面略偏中性

2024-05-09

清明节后去库尚可 塑料供需情况得以改善

2024-04-29

纯碱下游需求表现分化 短纤市场整体承压运行

2024-04-23

PVC开工率继续下降 关注区间下沿支撑

2024-04-22