山西汾酒(600809):业绩稳健 韧性凸显

2024-11-01

山西汾酒(600809):稳健增长 韧性仍足

2024-10-31

山西汾酒(600809):省内市场扎实 收入稳定增长

2024-10-31

山西汾酒(600809)2024三季报业绩点评:保持稳健 竞争优势凸显

2024-10-31

山西汾酒(600809)24Q3点评:经营符合预期 现金流表现优异

2024-10-30

山西焦煤(000983)2024年三季报点评:期间费用环比增长 24Q3业绩承压

2024-10-30

山西焦化(600740)2024年三季报点评:焦化主业持续承压 投资收益环比下降

2024-10-26

山西证券(002500)2024年中报点评:经纪业务逆市增长 资管业务快速发展

2024-10-15

山西汾酒(600809):几经沉浮 汾酒复兴恰逢其时

2024-10-14

山西汾酒(600809)点评报告:板块或可持续反弹 公司基本面居前列

2024-10-09

山西汾酒(600809):汾酒复兴 清香天下

2024-10-07

晋控煤业(601001):山西优质动力煤企业 经营稳健且具备成长空间

2024-10-06

山西证券2名高管离职,31年老臣接任副总!公司上半年营收、利润双降

2024-09-19

山西汾酒(600809):留有余力的汾酒如何“结硬寨打呆仗”?

2024-09-19

山西高速(000755):经营稳健 分红规划逐步落地

2024-09-18

山西汾酒(600809):H1符合预期 强腰部巩固增长韧性

2024-09-13

化工行业周报:三氯蔗糖价格继续上涨 山西、江苏出台“两高”目录

2024-09-07

山西汾酒(600809):短期季度间结构调整 看好可持续增长

2024-09-05

山西汾酒(600809):Q2增长势能延续 结构扰动或影响盈利

2024-09-04

山西汾酒(600809):产品节奏调整 全国化持续拓展

2024-09-04

山西汾酒(600809):收入保持稳健增长 毛利率拖累利润表现

2024-09-03

山西焦煤突发事故,停产!

2024-09-02

山西汾酒(600809):积极应对压力 保持秩序稳定

2024-08-31

山西汾酒的“清香”增长公式:持续增长与新需求应对

2024-08-30

山西汾酒(600809):Q2战术调控 谋求长期发展

2024-08-30

山西焦煤(000983):产量压力最大时刻已过 Q3长协价格有所调整

2024-08-30

山西汾酒(600809):淡季调整节奏 蓄力中秋旺季

2024-08-30

山西汾酒(600809):青花系列主动控量 积极备战双节旺季

2024-08-29

深度*公司*山西汾酒(600809):产品结构调整影响盈利表现 经营势能仍然向上

2024-08-29

山西汾酒(600809):上半年经营稳健 Q2降速寻求高质量发展

2024-08-29

山西汾酒(600809):收入稳健增长 结构调整影响盈利

2024-08-29

山西汾酒(600809):预计Q2主动控速 期待中秋旺季表现

2024-08-29

山西焦煤(000983):Q2业绩环比增长 焦煤龙头值得期待

2024-08-29

山西汾酒(600809):主动调整结构 兼顾长短期平衡

2024-08-29

山西汾酒(600809)2024年中报点评:主动调整顺应变化 行稳致远

2024-08-28

山西汾酒(600809)2024年半年报点评:淡季调结构去库存 锚定全年目标推进

2024-08-28

山西焦煤(000983):量价下滑拖累业绩 焦煤龙头成长可期

2024-08-28

山西汾酒(600809):产品结构短期调整 上半年保持稳增

2024-08-28

山西汾酒(600809):淡季稳健发展 盈利略承压

2024-08-28

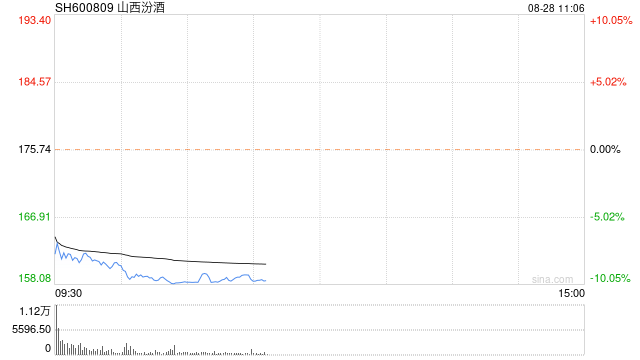

山西汾酒股价跌超8%:二季度净利润增长10%不及预期 青花系列开始控货

2024-08-28

白酒股持续走低 山西汾酒逼近跌停

2024-08-28

山西汾酒(600809):Q2产品节奏扰动 消费势能仍占优

2024-08-28

山西汾酒(600809):汾酒「巨匠」系列发布 注入全新的时代活力

2024-08-26

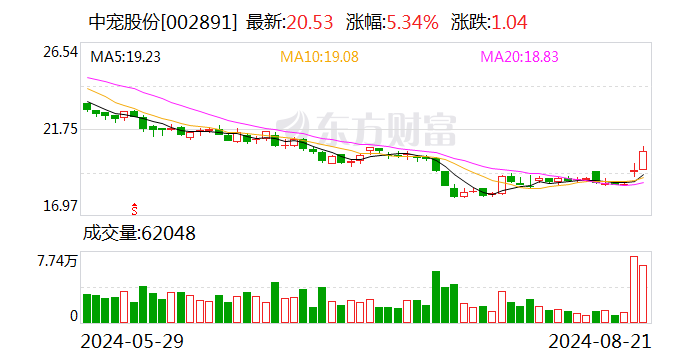

山西证券给予中宠股份增持评级

2024-08-21

一只“猴子”搅动A股!猜猜,山西高速为何涨停?

2024-08-20

晋控煤业(601001):山西动力煤龙头 未来仍极具潜力

2024-08-20

山西证券给予海正生材增持评级,PLA销量持续高增,业绩优化趋势向上

2024-08-14

山西证券给予云天化买入评级 二季度利润同比增长 主要产品产销增加

2024-08-14

国药股份澄清:与山西奥瑞生物材料有限公司不存在业务往来 也不存在任何关系

2024-08-09