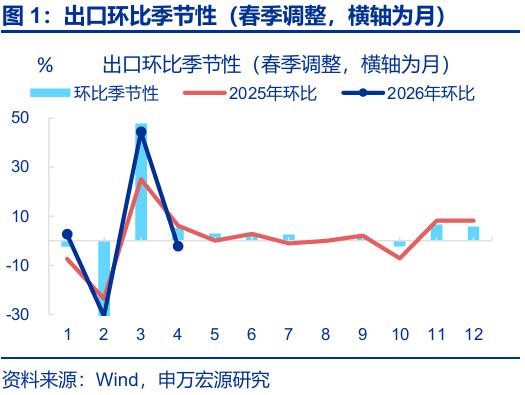

申万宏源:出口总量仍保持韧性 结构分化的叙事或已开始.

2026-05-11

华金策略:A股短期延续震荡偏强趋势 科技成长继续占优

2026-05-11

国金证券:楼市“小阳春”能否带来地产链的景气回升

2026-05-11

国金证券:楼市“小阳春”能否带来地产链的景气回升.

2026-05-11

华金策略:A股短期延续震荡偏强趋势 科技成长继续占优.

2026-05-11

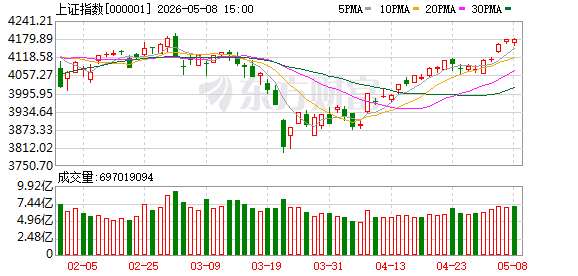

十大机构论市:A股行情未完 科技成长继续占优

2026-05-11

十大机构论市:A股行情未完 科技成长继续占优.

2026-05-11

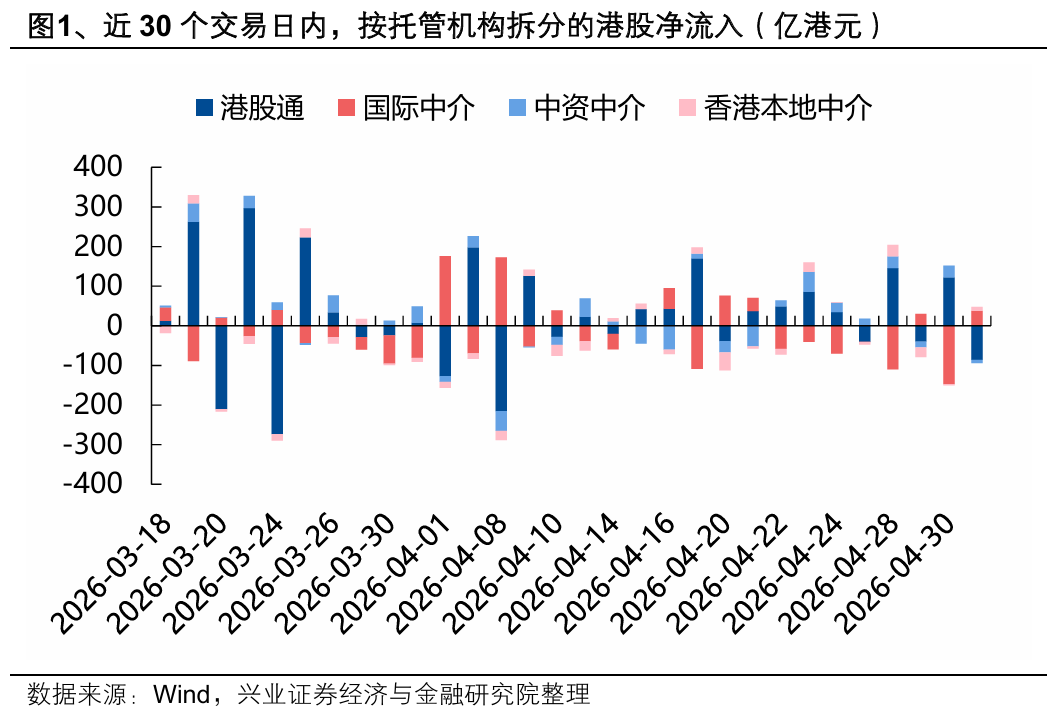

兴证策略:大涨背后 谁在加仓港股?持续性如何?

2026-05-11

兴证策略:大涨背后 谁在加仓港股?持续性如何?.

2026-05-11

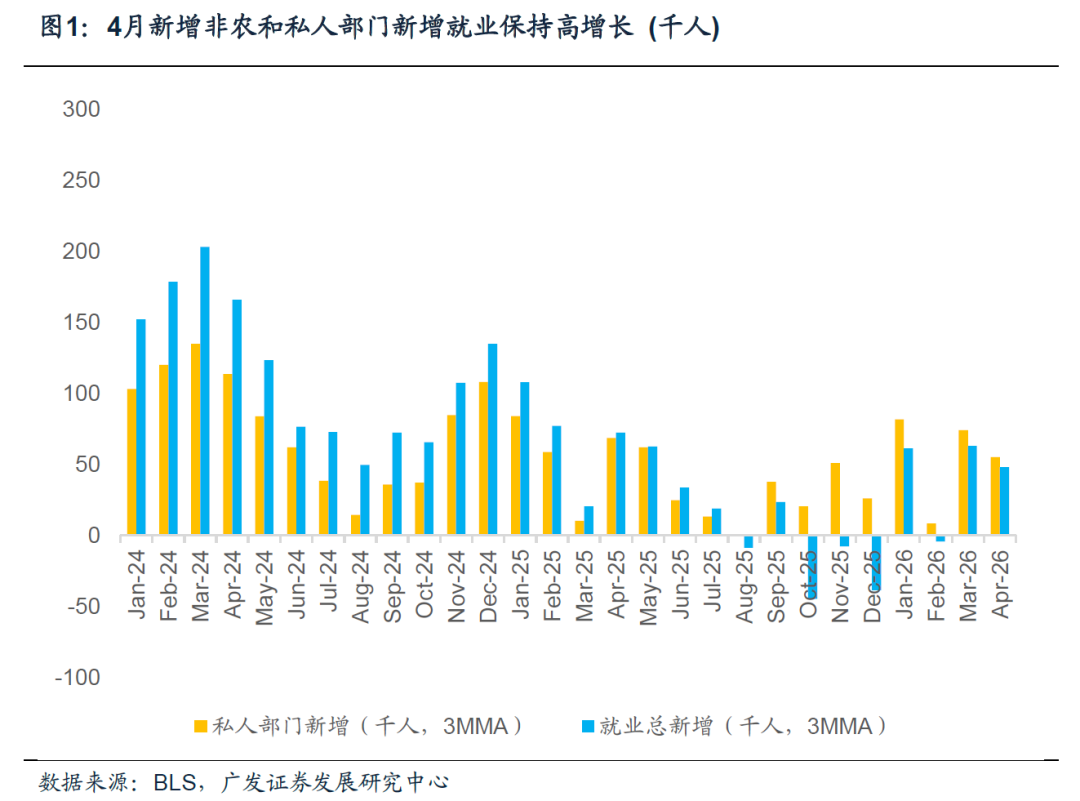

广发证券:美国4月非农平稳+薪资放缓提升其经济软着陆概率

2026-05-11