煤炭开采加工板块延续上涨趋势 三大投资方向获机构关注.

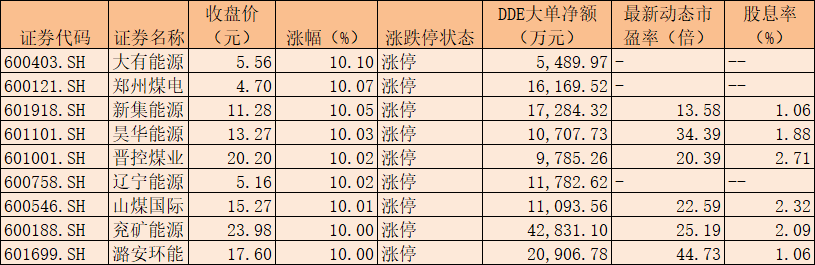

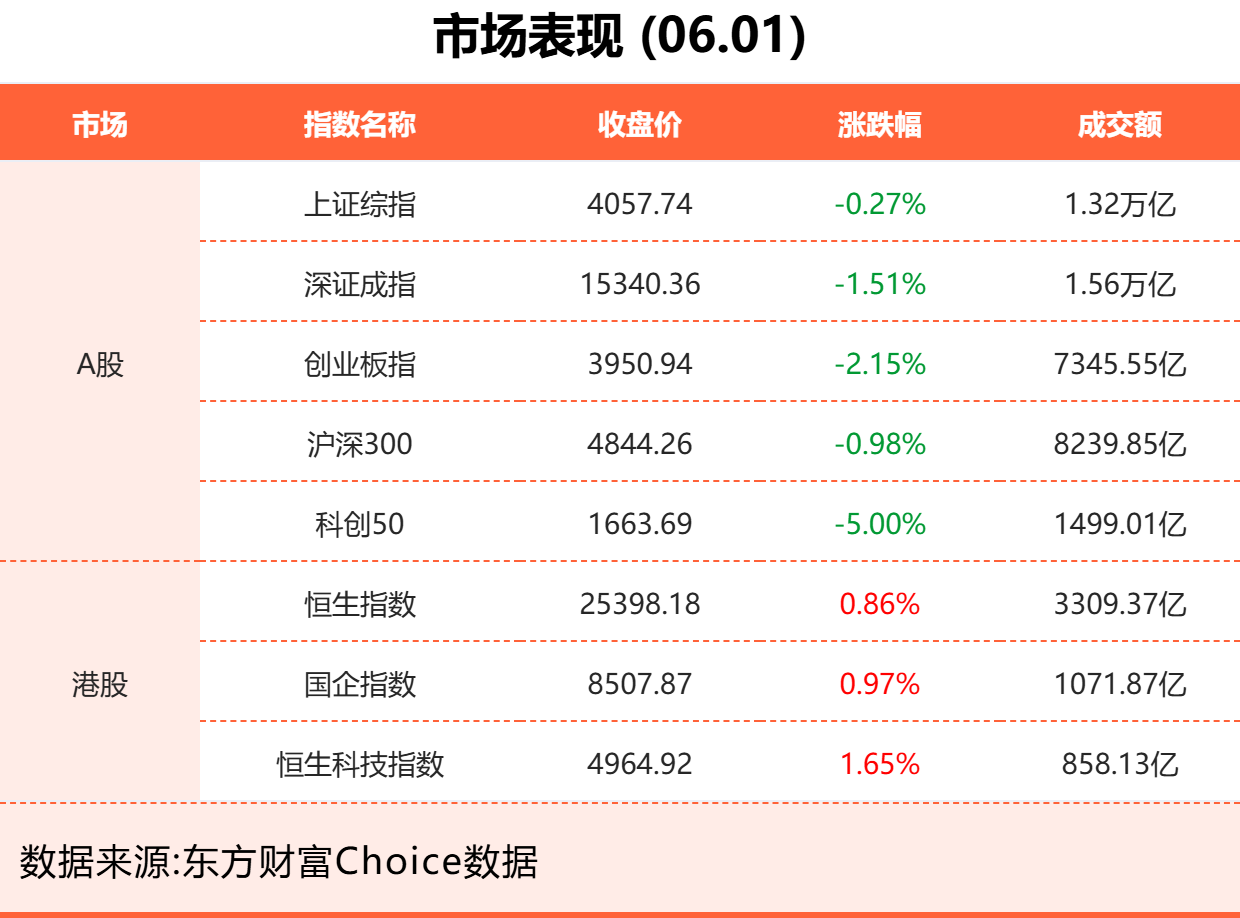

6月1日,煤炭开采加工板块表现活跃。截至收盘,该板块上涨6.22%,跑赢上证指数(下跌0.27%),位列同花顺板块涨幅榜首位;个股方面,煤炭开采加工板块内34只个股中有33只实现上涨,占比超九成。大有能源、郑州煤电、新集能源等9只个股涨停。

6月1日煤炭开采加工板块涨停的个股数据来源:同花顺制表:楚丽君

消息面上,印度尼西亚政府进一步强化自然资源出口管控,从6月1日起,棕榈油、煤炭和铁合金三类战略性资源商品出口将统一通过政府指定国有企业进行管理。该政策将设置至2026年12月31日的过渡期,并于2027年1月1日起全面实施。

对于煤炭开采加工板块的市场表现,排排网财富研究员隋东在接受《证券日报》记者采访时表示,煤炭开采板块近期上涨,主要原因在于供给收紧与需求预期形成共振。供给端,国内主产区安监升级制约产能,进口煤紧张预期。需求侧,夏季用电高峰临近,电厂库存低位,补库需求刚性,供需格局趋紧。

“煤炭开采加工板块近期上涨主要受三方面因素催化:一是海外供给收缩预期明确;二是国内供给端也在持续收紧;三是旺季需求预期向好。整体来看,煤炭开采板块存在结构性投资机会。”巨丰投资首席投资顾问张翠霞在接受《证券日报》记者采访时表示。

投资机会方面,隋东表示,板块吸引力在于周期弹性与防御属性兼具。一方面,基本面支撑煤价稳中上行,焦煤等品种价格弹性凸显。另一方面,行业“高盈利、高分红”特征显著,低利率环境下,股息率契合资金求稳配置需求。此外,央企国企增持与资产注入预期,为板块增添成长性。可关注以下方向:一是长协稳定、高分红的动力煤龙头;二是价格弹性显著的焦煤标的;三是估值具备优势的高股息央企国企。

估值来看,同花顺数据显示,截至6月1日,煤炭开采加工板块整体估值处于历史相对低位,板块内多只龙头个股股息率表现亮眼,防御属性凸显。

国海证券最新研报显示,从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,以及原材料动力等大宗商品涨价等。从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的内在动力,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。

(文章来源:证券日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: