“摘帽”不足10天闪掷2.51亿跨界光模块 声迅股份的“豪赌”靠谱吗?

从安防行业到光模块,跨度有多大?从濒临退市到豪掷2.5亿,底气从何而来?——这是摆在声迅股份(003004.SZ)投资者面前的两道必答题。

5月20日,刚刚摘掉“*ST”帽子的声迅股份重返正常交易轨道;10天后,伴随着股价“提前”涨停,一则2.51亿元的收购公告让公司再次站在资本市场的聚光灯下。

6月1日,声迅股份发布公告称,拟以现金2.51亿元收购武汉中科锐择光电科技有限公司(下称“中科锐择”)51%股权,估值溢价率达346.35%,并设下“三年累计扣非净利不低于1.23亿元”的业绩承诺。

与此同时,公司股价在公告前一交易日即“提前”涨停,引发市场关于“内幕泄露”的质疑。这宗“摘帽即收购”的跨界并购背后,有哪些风险值得注意?

股价“提前”涨停,机构现分歧

界面新闻注意到,声迅股份2024年度利润总额、净利润、扣非后净利润均为负值,且扣非后营收仅有2.82亿元,触发了深交所实施退市风险警示的红线,年报公布后,去年5月6日起变更为“*ST声迅”。

触底之后,声迅股份于2025年四季度上演业绩“大逆转”。2025年,公司全年营收爬升至3.76亿元,尽管净利润仍亏损超1162万元,但足以越过营收红线完成“保壳”。

值得一提的是,声迅股份去年四季度实现营收2.37亿元,全年占比高达63.15%,如此高比例也引发了深交所关于“跨期确认收入情形”的质疑。

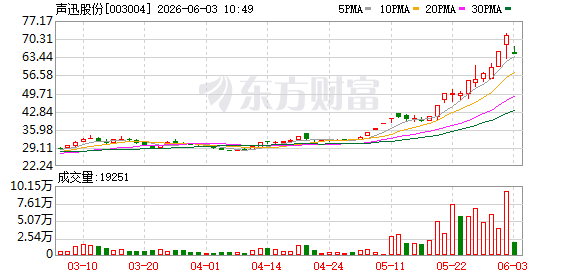

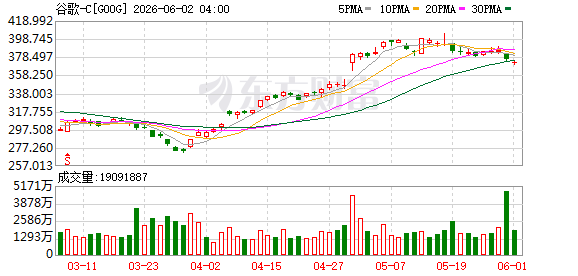

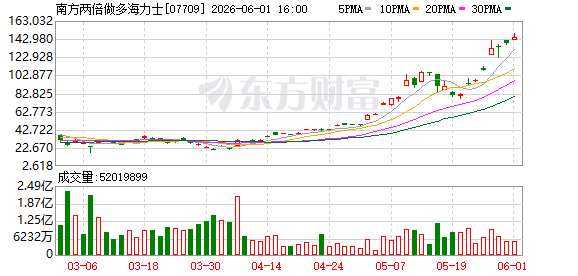

声迅股份股价提前异动。来源:同花顺

5月20日,正式摘帽后的声迅股份走出“两连板”行情,近日股价更是接连刷新历史新高。行情的异动预示着重大资本动作的信号。

先是在5月28日、5月29日连续两个交易日,公司股价在无公开利好支撑的情况下大幅上涨;随后6月1日,公司用一则公告正式揭晓答案,计划以现金2.51亿元收购中科锐择51%股权,且该收购案已于当天通过董事会审议。

蹊跷的是,公告披露时间为6月1日盘后,但资本市场的反应似乎已有预判。这迅速点燃了投资者的质疑,关于内幕消息泄露的拷问在网上持续发酵。有投资者对界面新闻表示,“公告还没出,股价就先涨停了,确实有点不正常”。

针对股价异动,声迅股份在盘后的异动公告中承认,公司同日披露了上述收购计划。

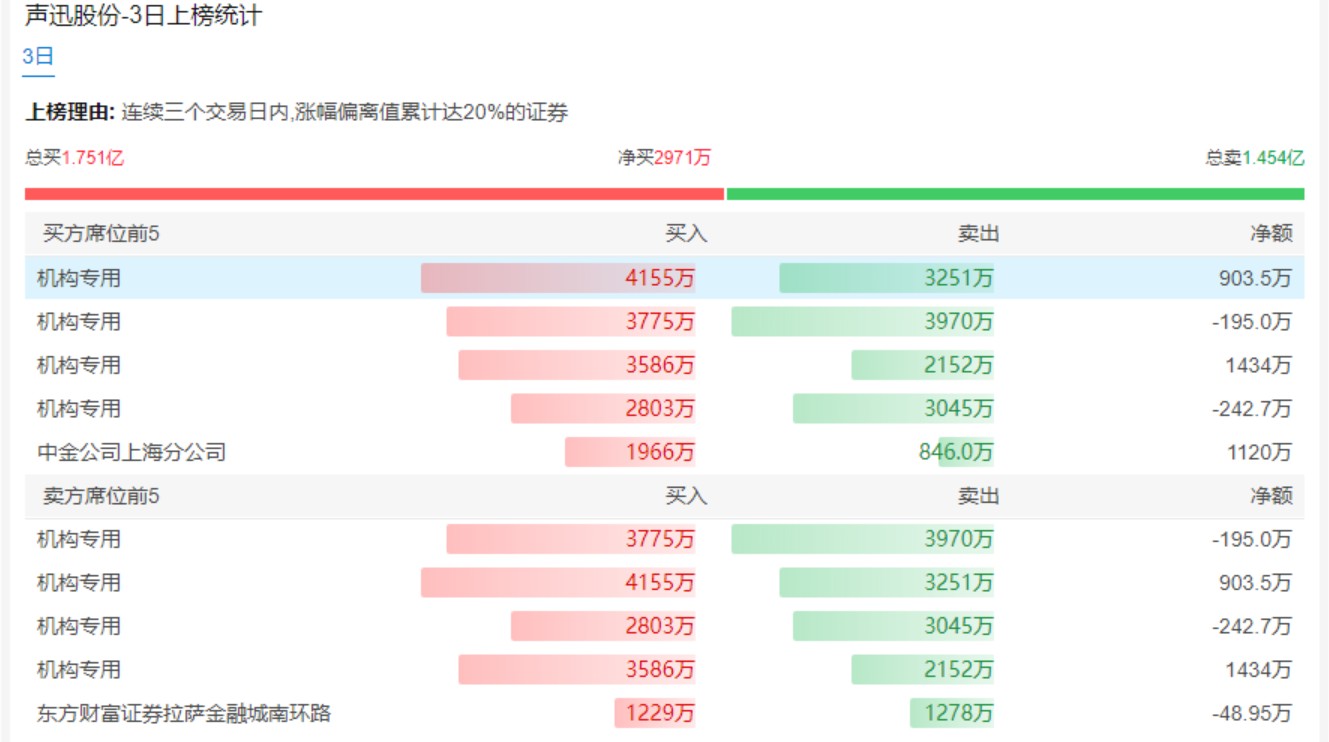

从盘后的龙虎榜来看,“充满分歧”的机构席位成为这波行情的绝对主力,总净买入约2971万元。

其中,买入金额最大的前五名中,机构专用席位占据四席,买入额分别为4155万元、3775万元、3586万元、2803万元,合计买入金额约1.43亿元;而卖出金额最大的前五名中,上述机构专用席位同样占据前四,合计卖出金额约1.24亿元。

也就是说,四家机构中两家净买入、两家净卖出。其中,同为“买一”和“卖二”的机构,在三日交易中左手买入4155万元,右手卖出3251万元,最终净买入约903万元。同为“买三”和“卖四”则以约1434万元的净买入收官。

若将视线拉长,自4月30日至6月1日收盘,声迅股份股价累计涨幅已达105.19%。机构资金在此时大举涌入,显然难以用基于公司基本面来解释——今年一季度,尽管公司营收同比增长126.51%,但归母净利润仍亏损337.01万元。

机构席位成为这波行情的绝对主力。来源:同花顺

跨度之大能否协同?

回到这笔并购,声迅股份看中的标的中科锐择成立于2016年,公司业务集光器件、光模块、精密装备、激光设备等产品研究、开发和制造于一体,下属武汉菲联光电、山东锐峰光电、西安飞秒光纤三家子公司,“采取以特种光器件为产业基础,搭载以光纤传感产业架构的前进策略,广泛用于航空、航天、水声、雷达、石油等特种光学领域”。

声迅股份主要致力于安防行业,去年智能安防行业收入约3.73亿元,占公司营收比重的99.10%。公司看好的智慧停车和低空经济相关业务尚处于前期布局阶段,整体规模较小。

从安防行业到当下火热的光模块领域,对于这笔“跨界”并购,声迅股份表示,有助于快速获取优质资产,优化产业结构,同时还能强化产业协同,可成为公司部分检测探测产品的重要器件供应商,并“将光学前沿技术与成熟电子工程能力深度融合,共同拓展下游应用场景”。

熟悉并购领域的某私募基金合伙人对界面新闻表示,单从主营业务来看,二者的关联度并不高,虽有部分光探测技术的重叠,但“安防方案设计”与“特种光器件模组制造”作为产业链的不同环节,中间横亘着从技术体系、研发能力、生产工艺到客户结构、市场网络等方方面面的巨大落差。

“真正的并购整合,不是光有钱就够。声迅股份需要面对几个核心问题:中科锐择的核心研发团队是否愿意长期留在合并后的公司?当两家公司在薪酬激励、管理模式、企业文化上出现冲突时,声迅股份有没有化解矛盾的经验?甚至在产业大环境变化的情况下,光模块市场需求出现波动时,声迅股份是否具备研判和应对能力。”上述私募基金合伙人对界面新闻分析道。

对此,声迅股份表示,“公司已制定完善整合方案,并计划组建专门工作组,力争平稳过渡、发挥协同效应”。

346%溢价背后的“赌注”

在当下市场“抱团追光”的背景下,声迅股份若想拿下标的控制权,不得不付出高溢价。

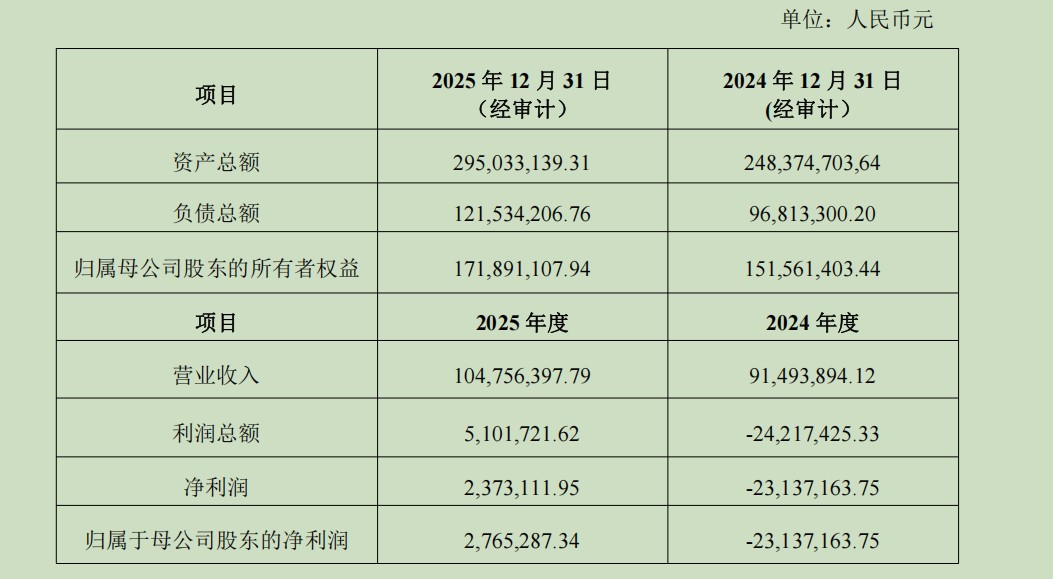

界面新闻注意到,中科锐择51%股权的交易对价2.51亿元,以此为基准,标的公司估值约4.95亿元,较1.11亿元的账面价值增值率高达346.35%。

从中科锐择近年来的财务数据来看,公司去年实现营收1.05亿元,对应净利润仅237.31万元,刚刚实现扭亏。

若以2025年全年净利润237.31万元为基数,4.92亿元的估值对应的静态市盈率高达207倍。即便采用归母净利润276.53万元计算,市盈率也达到约178倍,远超当下行业平均市盈率。

来源:公告

界面新闻注意到,为降低标的风险,声迅股份在收购协议中设置了业绩承诺条款:中科锐择2026年、2027年、2028年实现的扣非归母净利润分别不低于2800万元、4200万元和5300万元,三年累计扣非净利润合计不低于1.23亿元。

单从表面数据看,业绩对赌的水平确实不低——1.23亿元的三年净利润承诺,已覆盖本次收购对价(2.51亿元)的近一半;若按51%股权的对应承诺净利(三年合计约6273万元),亦超过支付对价的25%。

但问题的关键并不在于数字本身,而在于承诺的可实现性。毕竟2025年标的公司的净利润为237.31万元,而今年承诺实现扣非净利润2800万元,相当于去年净利润的近12倍。

若对照2028年5300万元的扣非净利润目标,相当于标的公司年均增长率需达到约181%(从237万到5300万)。而在光电行业,即便是最头部的上市公司,在行业爆发期也极少实现如此陡峭的增长曲线。

据熟悉并购整合的业内人士对界面新闻表示,若标的公司未能完成业绩承诺,公司将面临商誉风险敞口,大幅减值将对资产规模和净利润产生负面影响。对于刚刚“摘帽”的声迅股份来说,或再次陷入困境。

钱从哪来?

不仅如此,为了拿下中科锐择,手头并不宽裕的声迅股份还要付出超净资产三分之一以上的现金。

据悉,此次交易的资金来源主要“自有资金和自筹资金”。而截至今年一季度末,声迅股份账上的货币资金只有1.31亿元,至少1.2亿元的缺口需通过自筹资金解决。

而这只是“账面静态缺口”。上述业内人士对界面新闻表示,在实际交易过程中,交易对价中包含了税费、中介费用、工商变更费用及后期整合费用等,同时公司还需保留部分货币资金用于维持日常运营。换言之,现金缺口只会更大,不会更小。

某大型商业银行信贷经理对界面新闻表示,公司刚刚摘帽不足一个月,商业银行体系对其信用评级可能尚未恢复,相比普通上市公司,大规模并购贷款的审批通过率还要打一个问号。

另一种可行方案是大股东自筹资金提供支持,不过目前声迅股份公告中尚未披露相关资金计划,实控人或大股东是否愿意乃至有能力承担这部分缺口,仍属未知。

截至今年一季度末,声迅股份的净资产为7.02亿元。这意味着,此次2.51亿元的现金收购款,不仅几乎要掏空公司账上全部的货币资金,更是占到公司净资产规模的35.75%。

比现金缺口更值得警惕的,是声迅股份现金流整体趋紧的态势。

从资产负债表的结构来看,截至今年一季度末,公司“应收票据及应收账款”高达4.08亿元,占流动资产的比重远超正常水平。对于一家主要从事安防解决方案的公司而言,回款周期长叠加大额收购支出,一旦应收账款发生大规模减值或坏账,公司流动性或将面临极大考验。

针对标的公司核心团队的稳定性、股价提前异动、公司资金链等相关问题,界面新闻多次致电声迅股份证券部,截至发稿时未获回应。

这笔交易成功的概率有多大,还有待时间进一步检验。

(文章来源:界面新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: