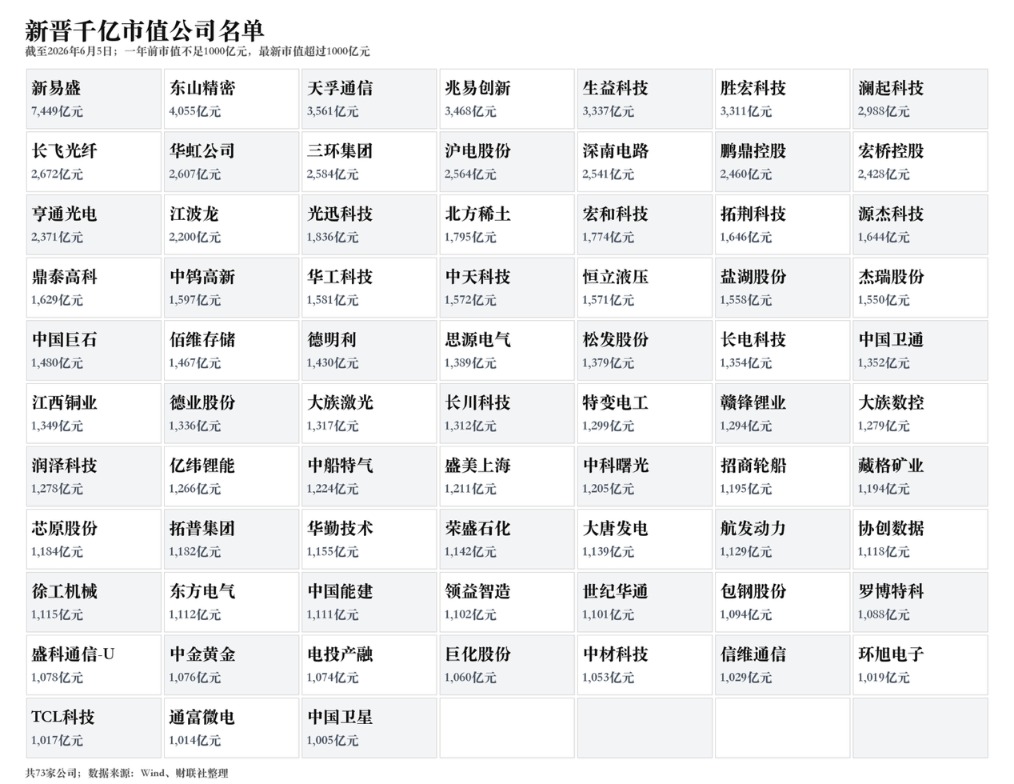

从逆回购调整看央行流动性管理思路转换

2026年6月3日、4日,中国人民银行连续两日在公开市场7天期逆回购上“零操作”,引起了市场的广泛关注。前一次中国人民银行公告7天期逆回购操作量为零还是在2024年8月7日。今年6月5日,中国人民银行重启7天期逆回购操作,操作规模2150亿元,对冲到期量后实现净投放920亿元。

笔者认为,近期逆回购操作节奏的调整,可以视作观察中国人民银行当前流动性管理思路的一个窗口。

需要明确的是,逆回购“零操作”并不代表货币政策收紧。当前7天期逆回购操作采用固定利率、数量招标模式,所以操作量主要基于一级交易商的实际需求而定。近期银行体系流动性处于充裕水平,金融机构对短期流动性需求减弱,是操作量缩减的直接原因。

市场数据对此也有印证:近期DR001与DR007持续运行于当前政策利率下方。在此环境下,若持续大规模进行短期资金投放,可能导致资金淤积于银行体系,增加资金空转等风险。因此,连续两日的“零操作”,本质上是流动性供给与需求状况匹配下的顺势而为,是避免资金利率过度偏离政策利率的预防性调节。

操作节奏的变化也清晰地反映出,中国人民银行的流动性管理从关注“量”的供给转向更加注重“价”的调控与预期引导。中国人民银行在《2026年第一季度中国货币政策执行报告》中强调“引导隔夜利率在政策利率水平附近运行”。当市场利率显著低于政策利率时,适度减少或暂停短期流动性投放,有助于推动市场利率向政策利率靠拢。而且,这并不意味着流动性充裕的整体基调发生改变,反而是流动性“削峰填谷”精细调控的具体体现。

6月5日逆回购操作为何转向净投放,笔者认为,6月份将面临金融机构中期考核、政府债券发行提速等季节性因素的扰动,可能引发资金面的紧张。此时,中国人民银行适度规模的净投放,具有熨平短期波动、稳定市场预期的作用,也体现了前瞻性调控的特征。

总的来看,近期逆回购操作的节奏转换,是在流动性维持充裕基调下,中国人民银行对流动性进行的精细化管理操作。展望未来,随着利率调控框架的不断完善,公开市场操作的精准性与前瞻性将进一步提升,类似灵活调节将日益常态化。

(文章来源:证券日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: