涨价+扩产!PCB、MLCC燃爆消费电子

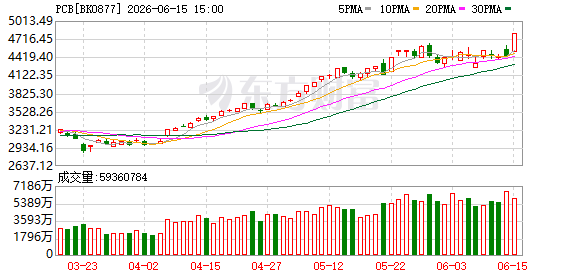

6月15日午后,消费电子ETF(159779)涨幅进一步扩大,上涨6.28%。权重股东山精密、生益科技10cm涨停,三环集团涨超17%,立讯精密、蓝思科技、寒武纪、兆易创新涨幅居前。业内人士分析指出,AI驱动下,PCB&MLCC景气周期开启,叠加龙头光通信布局的催化共振下,消费电子板块今日大幅领跑。

催化一:PCB扩产潮与价值量跃升

PCB扩产大潮密集落地,头部集体押注高端产能,行业层面量价双升逻辑正在持续兑现。据不完全统计,截至6月11日,年内已有13家A股PCB制造企业宣布扩产,投资金额超600亿元(含意向)。

今年以来,在AI服务器、高速交换机等需求带动下,覆铜板、电子布、铜箔等PCB上游材料持续涨价,上游材料紧缺进一步强化业绩弹性。中信证券指出,电子布6月延续涨价趋势,织布机交付排期已延伸至2030年;高端PCB短缺预计持续至2027年底,行业定价权持续向头部厂商集中。

国金证券研报显示,AI浪潮推动PCB行业格局重塑,行业从劳动密集型转向资本、技术密集型,头部厂商竞争优势持续放大,龙头企业迎来发展红利。当前高阶PCB、高端覆铜板、特种钻针领域技术壁垒极高,百层级正交背板、M9/M10高端材料、mSAP、CoWoP等核心技术仅少数头部企业具备量产能力,叠加高端生产设备供给紧张、客户认证周期漫长,产能与技术成为核心护城河。

催化二:MLCC供需拐点确认,国产空间进一步打开

今日MLCC板块全面爆发,三环集团涨超17%。供需格局的核心变化在于AI服务器需求量级跃迁。 普通服务器单机仅搭载1800~2500颗MLCC,而8卡AI服务器用量可达约20000颗;英伟达GB300单机约需3万颗;最新Rubin平台VR200 NVL72单机柜MLCC用量从GB300的48万颗升至60万颗,增长25%,与此同时,单机柜MLCC价格从1530美元飙升至4320美元,暴增182%。

华源证券指出,MLCC整体市场规模约150亿美元,其中AI服务器领域目前规模约13亿美元,以80%的复合年增长率快速扩张。大摩今日发布的MLCC全球长期供需模型显示,供应缺口将贯穿2026至2028年,预计2028年短缺幅度约为6%,并预测同期ASP涨幅将超过50%——缺口程度预计略超2017~2018年的超级周期。

国产厂商的受益逻辑来自两条路径:一是日韩原厂产能持续向高端MLCC转移,消费级及中低端订单加速溢出至国内厂商;二是稀土管控带来的供给侧结构性红利,稀土作为MLCC陶瓷配方粉的必需组分,出口管控下日系粉体厂商份额有望向国内龙头迁移。

催化三:蓝思科技布局空芯光纤,精密制造跨界AI数通

据21世纪经济报道,蓝思科技全资子公司蓝思光电战略收购了同昇光电控股权,正式切入空芯光纤赛道。这体现了蓝思从"传统消费电子制造商"迈向"AI数通全栈精密制造商"估值重构的关键一步,将进一步丰富蓝思光电在光波导、光传输、光传感产品的完整能力,打通“精密结构制造+高端光电元器件”全产业链。

业内人士分析指出,此次事件的意义在于:其一,验证了消费电子精密制造商向AI硬件基础设施延伸的技术可行性,为同类标的提供了估值重构的参照路径;其二,空芯光纤作为AI数通物理层的下一代技术,叠加高盛预测2027年超大规模数据中心运营商资本支出可能达1.1万亿美元的宏观背景,光通信板块的景气持续性获得进一步支撑。

资料显示,消费电子ETF招商(159779)追踪中证消费电子主题指数,选取50只业务前十大成份股为寒武纪、立讯精密、兆易创新、东山精密、工业富联、澜起科技、中芯国际、京东方A、生益科技、三环集团。包括了创业板、科创板的高成长龙头标的,兼具“消费电子链”与“国产AI算力”双重属性。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: