被动元件板块翻倍上涨,多层陶瓷电容成调研热点.

沉寂多年的被动元件板块近两个月走出翻倍行情,面向AI服务器、车载等高附加值领域的产品持续引发调研及投资热情。

自今年4月份以来,被动元件指数(CI005543.WI)画出了一条持续上涨的完美曲线,从4月1日至6月9日的两个多月时间内,区间涨幅超过了140%,其中风华高科(000636.SZ)和江海股份(002484.SZ)的涨幅居前,分别上涨约223%和218%。

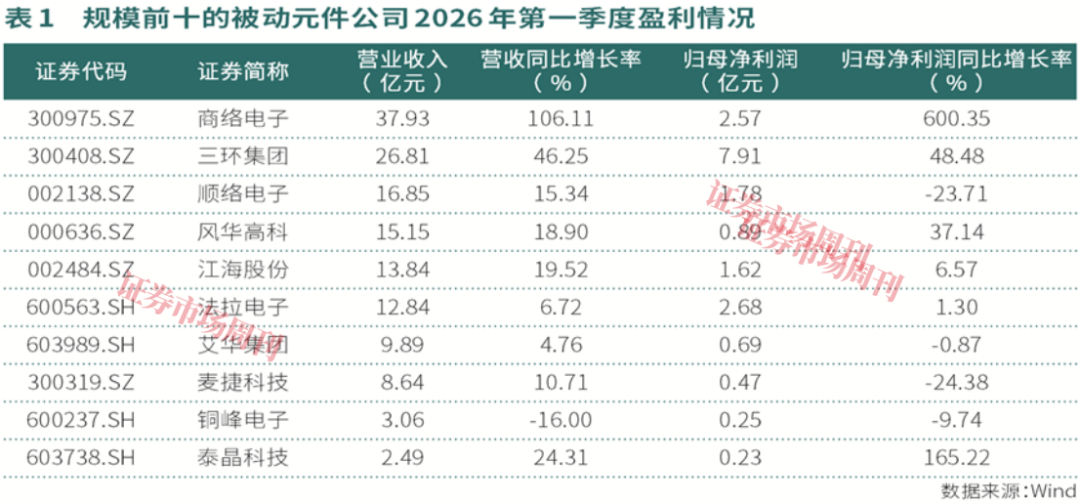

值得注意的是,此轮行情的启动时间恰逢2026年一季报集中披露节点。从已披露的财报来看,多数被动元件公司实现了营收增长,但净利润分化明显,其中商络电子(300975.SZ)、泰晶科技(603738.SH)的归母净利润均实现大幅上涨,但也有多家公司归母净利润出现下滑。

梳理近两个月密集出炉的券商研报可以发现,二级市场资金与机构的目光主要集中在多层陶瓷电容(MLCC)、超级电容两大产业链上,普遍看好这两类产品在AI、新能源汽车等新兴赛道中的发展潜力。不过,多家上市公司在风险提示公告中坦言,目前AI、车载等新兴领域带来的实际收入尚未充分落地兑现,二级市场存在情绪过热及非理性炒作情形。

一季度营收普增净利润“冰火两重天”

被动元件通常指电阻、电容、电感等基础电子元件。2026年一季度,国内被动元件企业营收多数增长,但净利润表现出明显的分化特征。在规模前十的被动元件公司中,有九家公司的营收实现了同比增长,只有铜峰电子(600237.SH)同比下滑16.00%,商络电子则是营收增速最快的公司,同比增幅为106.11%。利润方面,商络电子与泰晶科技的归母净利润增幅最大,分别同比增长了600.35%和165.22%。

对于营收的增长,商络电子在一季报中解释称,主要系报告期内收入增长及合并广州立功电子科技有限公司(以下简称“立功科技”)所致。对于归母净利润的大幅增长,公司认为,核心因素在于盈利端改善与成本端优化的双重正向叠加。泰晶科技则在一季报中表示,公司的业绩增长主要因收入与销量增长、高毛利产品占比提升,带动综合毛利率整体改善,共同驱动盈利水平全面提升。

与之形成鲜明对比的是,麦捷科技、顺络电子、铜峰电子、艾华集团的归母净利润均同比有所下降,降幅分别为24.38%、23.71%、9.74%、0.87%。

业绩分化的背后,是各家企业截然不同的产品布局与赛道定位。其中,三环集团、风华高科系被动元件综合型公司,以片式多层陶瓷电容器为核心,构建品类较广的被动元件产品矩阵,覆盖AI、汽车电子、光通信等热门赛道;顺络电子、麦捷科技深耕电感与射频器件领域,是AI服务器、汽车电子核心供应商;泰晶科技聚焦石英晶振赛道;法拉电子、铜峰电子布局薄膜电容,分别卡位高端AI服务器与工控、储能市场;艾华集团、江海股份以铝电解电容为基础,拓展新兴品类;商络电子则以元器件分销为核心,通过自研+并购布局车规级、AI领域高附加值产品。

毛利率是衡量公司盈利能力的重要指标之一,从近几年一季度的毛利率对比情况来看,三环集团表现最为突出,一直处于行业前列,其中2026年一季度达43.49%。材料成本是影响毛利率表现的重要因素,近年来,三环集团的原材料成本占比不断提高,其中2025年的原材料占营业成本的比重就同比增加4.40个百分点。今年4月份,在答复投资者相关提问时,三环集团表示,公司将通过优化供应链、推进技术降本、提升规模化效益等方式,积极应对原材料成本波动。

企业战略各有不同

被动元件行业上一轮大规模集中扩产发生在2022年之前,当时三环集团、风华高科等企业相继发布大额定增计划,重点用于新建产能。但行情很快迎来转折,2022年之后,消费电子需求走弱,行业步入下行周期,多数企业主动收缩资本开支。在此背景下,2022年至2024年,绝大部分公司未再启动大规模股权融资用于产能扩张,此前获批的募投项目也普遍放慢建设进度、多次延期。行业的整体经营思路,从“扩张驱动”转向“消化存量、优化结构”。

然而,在行业整体“降速提质”的共识下,企业的财务策略与扩产路径却呈现出明显的分化。以法拉电子为代表的一类企业,长期坚持内生增长。法拉电子自2002年上市以来,从未开展股权融资、发债与可转债融资,完全依靠自身积累稳步发展。这不仅使其股权结构高度稳定,也令净资产收益率始终维持在平稳区间。

与之形成对照的是,另一类企业则借助资本市场进行阶段性融资,但在经历上一轮扩张后,当前的经营重心已转向稳健扩产、按需投产、优化产品结构。扩产重点从“新建产能”转变为“现有产线技术升级与产品矩阵拓展”,依靠技术迭代挖掘存量产能价值。即便有少量新增产能,也多以市场订单为导向,优先盘活存量、聚焦高附加值产品。

近期多家公司在投资者交流活动中披露的产能安排,进一步印证了上述分化趋势。

艾华集团将资源倾斜至高毛利工控、新能源电容产品,依托现有产线推进自动化改造,并终止使用可转债资金投入叠层片式固态铝电解电容器生产项目,改由自有或自筹资金继续推进。在6月11日的业绩说明会上,艾华集团董事长艾立华在线接受本刊提问时表示:“2025年年度,公司工业控制及新能源类产品收入占主营业务收入比例达到51.90%。该板块已成为公司核心增长引擎,下游应用覆盖工业变频器、伺服驱动、光伏逆变器、储能变流器、车载充电器、充电桩等场景。”对于公司今年一季度600V铝电解电容器的量产情况,艾立华补充道:“公司目前已实现电压高达600V的铝电解电容器的量产,并具备更高电压等级的技术储备,为高压平台的应用做好了准备。该产品属于工控及新能源板块的高端品类,毛利率水平高于普通铝电解电容器。”此外,艾立华也坦言,目前公司扩产面临双重挑战:一是薄膜电容器市场客户认证周期较长,产品导入仍需时间;二是AI服务器等高景气赛道的应用尚处于产能爬坡阶段,占整体收入比重仍较小。

江海股份则在今年5月接受特定对象调研时,详细介绍了分业务线的扩产规划:铝电解电容方面,公司将新建全自动新产线,对部分产品进行技术升级和产能扩充,推进核心材料研发;薄膜电容方面,重点提升内部配套能力,通过降本增效和高端产品研发增强竞争力;超级电容器方面,已启动技改扩产和新建产线规划,并加快日本基地与本部协同,探讨海外建厂可行性。

与上述两家企业不同,三环集团选择了“借力资本市场、拓展全球化布局”的扩张路径。公司于2025年底向香港联交所提交上市申请,今年6月3日发行H股获得证监会备案。公司对外表示,赴港上市是为了进一步推进全球化战略布局,拓宽境外融资渠道,助力海外项目建设,增强核心竞争力。根据H股申请资料,三环集团已在被动元件细分领域取得显著市场份额:2025年陶瓷插芯及套筒全球市占率约70%,氧化铝陶瓷基板全球市占率超50%,晶振用陶瓷封装基座填补国内空白,全球市占率超40%。此次在香港上市,部分募集资金将投资于泰国及德国的项目,包括燃料电池、高精度压电式微点胶系统、数据中心相关电子元件及通信器件等项目建设。该项目预计将于2026年底前动工,合计将增加产能366.96亿件。

MLCC景气周期开启高估值风险隐现

自2026年3月末至6月初,券商密集调研被动元件行业,并将重点聚焦于MLCC赛道。MLCC是AI服务器中用量最大、应用最广的电容品类,主要部署在GPU、CPU、DPU等核心芯片周边。券商普遍认为,服务器代际更迭提速、单机柜功耗大幅提升,构成电容需求爆发的底层支撑。

据TrendForce数据,一台典型AI服务器使用的MLCC数量约为传统服务器的8倍至10倍。弗若斯特沙利文测算显示,2025年至2029年全球MLCC市场将迎来高速增长,年均复合增长率达39.6%,其中AI服务器与车规级高容MLCC为核心增长引擎。

需求端的爆发,叠加供给端的刚性约束,共同构成了MLCC本轮景气上行的核心逻辑。从供给端看,高端MLCC的扩产周期长达12至18个月,且全球近80%的高端产能集中于村田、三星电机、太阳诱电等日韩厂商手中。2026年3月中下旬,村田、太阳诱电、TDK、三星电机等相继发出产品涨价通知,涨幅在10%至35%之间。与此同时,高端MLCC交期大幅拉长,部分AI专用型号交期已超过20周。

当前,国内厂商正迎来历史性机遇。财通证券指出,风华高科、三环集团等国内MLCC厂商已逐步完成AI服务器头部客户认证,从通用品类向AI、车规高端产品渗透。东北证券指出,薄膜电容代表公司法拉电子、铝电解及超级电容代表公司江海股份,也已切入全球AI服务器与数据中心供应链,多品类电容国产配套格局逐步成型。

从技术壁垒来看,MLCC的核心竞争力集中在上游材料领域。陶瓷粉末是MLCC的核心原材料,在高容MLCC中成本占比可达35%至45%。高端MLCC的技术壁垒,不仅体现在材料配方与生产工艺上,更体现在车规及服务器类客户的长期认证体系上——新厂商即使技术达标,也需1至2年的验证周期才能进入供应链。前述市场涨幅居前的风华高科与江海股份,正是突破这些壁垒的代表。爱建证券指出,风华高科已攻克纳米晶瓷粉、超细镍浆、车规电感软瓷粉等9款关键材料技术难题,核心性能指标优于进口材料。江海股份则覆盖铝电解电容、薄膜电容、超级电容三大领域,其HAA4.0系列超级电容性能已逐步接近国际水平。

在市场热捧的背后,相关公司也在主动提示风险。风华高科在6月1日发布的股票交易异常波动公告中提示,公司主营产品应用领域较前期保持稳定,以家电、通讯及工业控制板块为主,汽车电子、人工智能、储能及低空经济等新兴市场营收占比不超过15%,未来存在市场开拓及高端产品价格增长不及预期的风险。此外,贵金属价格波动对盈利影响较大,受国际政治局势动荡、大宗商品价格高企、全球供应链重构等因素影响,若未来原材料价格持续攀升或供应格局进一步趋紧,公司将面临供应链成本上行压力,可能导致部分产品毛利承压、业绩不及预期。

江海股份则在5月29日的公告中表示,2026年一季度,公司超级电容业务收入为1.06亿元,占公司同期营业收入比例为7.66%,其中在AI服务器电源端的应用约为1200万元。2025年度、2026年一季度,固态叠层高分子电容器(MLPC)收入分别约为5200万元、2200万元,占公司同期营业收入比例分别为0.95%、1.59%。目前公司超级电容器、MLPC的规模、营收占比及其在AI服务器电源上的应用都较小。江海股份认为,公司市盈率指标已偏离行业平均估值水平,存在市场情绪过热及非理性炒作情形,可能存在较大回调风险。

(本文已刊发于6月13日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

(文章来源:证券市场周刊)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: