华泰证券:看好降息预期下煤炭板块的红利逻辑演绎

2024-12-20

中金公司:通信系统有望在人形机器人领域获得增量空间

2024-12-19

皮海洲:鼓励多次分红应消除红利税征收的不利影响

2024-12-19

华泰证券:供给强约束下制冷剂行业或具备长期配置价值

2024-12-19

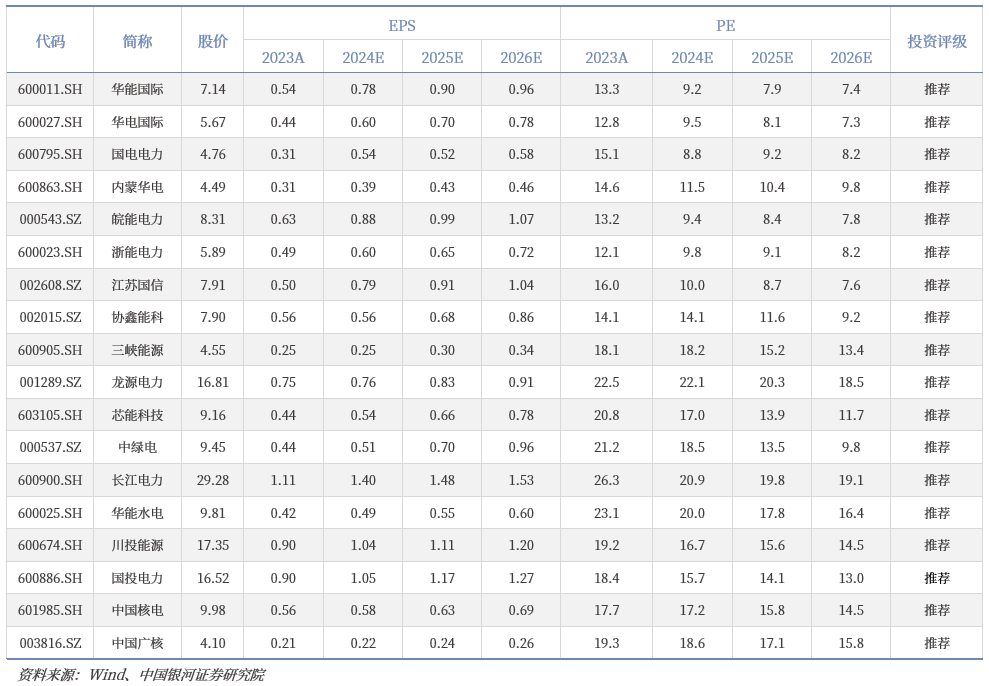

银河证券:风光核装机目标明确 长期看好水电、核电板块

2024-12-19

中信建投:国资委央企市值管理意见出台 行业估值回归可期

2024-12-19

中信证券:以投资者权益为本 加强央企市值管理

2024-12-18

华泰证券:政策助力零售业创新 行业提效可期

2024-12-18

中金:经测算至2030年中国具身智能传感器市场有望达100亿元

2024-12-18

中信建投:继续看好地产板块整体表现 地产复苏动能有望延续

2024-12-18