上周公募调研次数近千次 德赛西威等股票调研次数位居前列

2024-11-11

私募最新解读!“未来核心在于基本面兑现”

2024-11-11

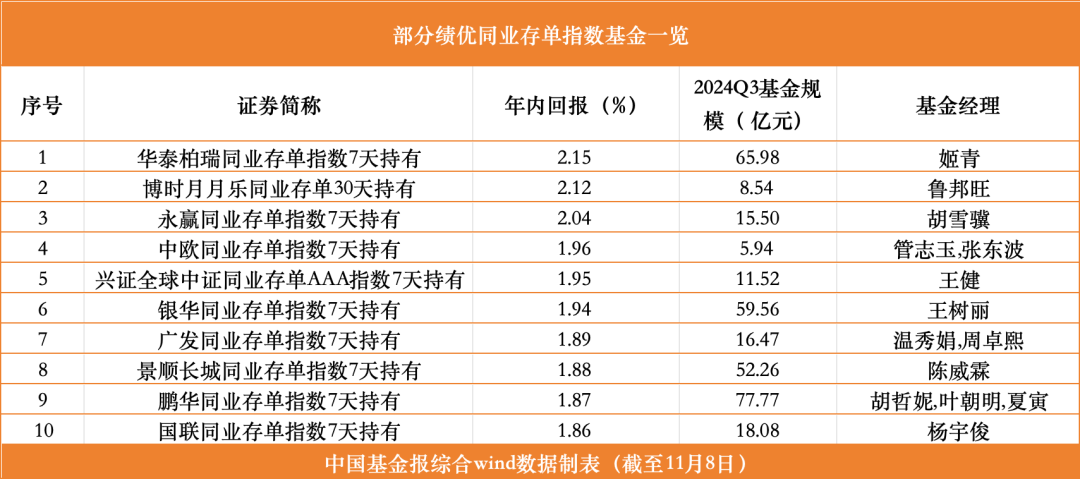

这类基金 业绩回暖!

2024-11-11

风险偏好修复 核心宽基ETF带头“吸金”

2024-11-11

中信证券:关注人形机器人整机厂商、集成厂商、资本布局者等

2024-11-11

多家券商官宣:降息!调整客户人民币保证金利率至0.1%

2024-11-11

国泰君安:政府化债及更积极财政有望加速信创发展

2024-11-11

中信建投:市场仍将维持中期震荡上行趋势 大概率将演绎跨年行情

2024-11-11

华泰证券:把握化债预期 增配银行优质标的

2024-11-11

被动基金超越主动基金意味什么

2024-11-11