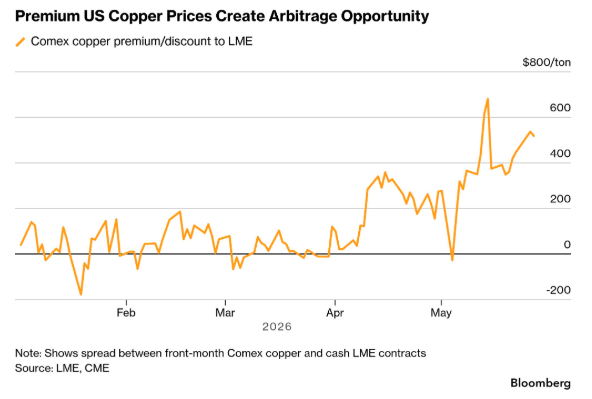

有色/贵金属 | 美国对进口铜加征关税预期再起 支撑铜价震荡偏强运行

碳酸锂:现货价格小幅反弹,期价略微收跌

09合约收跌0.71%至178900元/吨,09合约持仓增加5887至43.37万手。Mysteel统计截至5月31日当周,Mysteel样本澳洲锂精矿发运至中国总量4.8万吨;据Mysteel数据,2026年5月国内磷酸铁锂产量49.83万吨,环比增长4.2%。6月1日,腾远钴业在互动平台回答投资者提问时表示,公司今年计划将碳酸锂产能扩充至1.5万吨。下游排产维持环比增长,目前供需格局整体维持紧平衡、6月、9月等部分月份存在供需缺口,持续关注国内部分项目停复产情况,短期内消息面扰动频发,期价或宽幅震荡,考虑待确认止跌后逢低轻仓试多。

贵金属:伊朗暂停与美沟通,金银价格下跌

主力合约表现方面,沪金跌1.28%至980.34,沪银跌0.73%至18130;铂涨1.32%至479.25,钯跌1.2%至321.5。鉴于以色列在黎巴嫩的持续军事行动,伊朗暂停同美国的沟通,并计划彻底封锁霍尔木兹海峡,同时在曼德海峡等其他战线开启行动。美国总统特朗普表示,他预计将在“未来一周内”与伊朗达成协议,延长当前停火安排并重新开放霍尔木兹海峡。特朗普称,相关谈判进展顺利,并对达成协议表示乐观。美国5月ISM制造业PMI上升1.3个百分点至54,连续五个月扩张并创四年新高。持续关注和谈进展,期价或区间震荡,考虑多金银比策略继续持有。谨慎操作留意持仓风险。

镍:短期镍价或延续震荡整理

镍矿方面,印尼镍矿配额紧张问题延续,高品位镍矿价格维持坚挺。中间品方面,美伊和谈预期摇摆,中东硫磺供应仍存在不确定性,中间品现货流通货源紧张、到港价格持稳。供需方面,精炼镍维持过剩压力,社会库存不断攀高。综合而言,精炼镍库存压力显著,但印尼镍矿及中间品供应紧张问题持续,且印尼资源民族主义可为镍价形成托底,短期镍价或延续震荡整理,关注印尼政策扰动、霍尔木兹海峡通行情况及精炼镍库存变化,主力合约主要运行参考14-15万元/吨。

不锈钢:镍铁成本与检修预期为期价提供支撑

镍矿方面,印尼镍矿配额紧张问题延续,高品位镍矿价格维持坚挺。镍铁方面(指NPI) ,近日高镍铁成交价格集中在 1140-1160元/镍(舱底含税);据Mysteel调研,印尼小K岛某RKEF项目计划于6月将高镍铁产线转产冰镍,预计6月减产高镍铁约2600金属吨,加上印尼青山园区6月计划镍铁减产以保证铝厂用电,镍铁价格下调空间预计相对有限。铬铁方面,青山与太钢集团的6月高碳铬铁钢招价分别为8495、8295元/50基吨,皆环比持平。供应方面,据Mysteel资讯,6月宝钢德盛、太钢不锈、华乐合金等部分钢厂计划检修,总计国内6月检修减量超16万吨,以201系为主,6月国内不锈钢粗钢预估排产358.49万吨,月环比减少4.39%,同比增加8.91%。需求方面,需求缺乏明显改善,现货成交氛围一般。综合而言,下游维持刚需谨慎采购心态,不过镍铁成本难跌与201系检修预期下,期价下方支撑有力。关注印尼政策扰动、库存变化、钢厂实际检修情况及镍铁价格走势,主力合约主要运行区间参考14400-15300元/吨。

多晶硅:产销核查会预期扰动

6月1日,主力合约 PS2609反弹,收于38280元 / 吨,较上一收盘价涨3.92%。现货端,昨日N型料价格维持31000-34350元/吨。供应方面,近期开工率约31%,后续通威、协鑫等厂家计划复产将为多晶硅供应带来增量。需求方面,4月全国光伏新增装机刷新近三年同期新低水平,在终端光伏装机需求乏力与下游原料库存充足情况下,短期内多晶硅需求难有明显改善。库存方面,下游观望情绪较浓,多晶硅库存消化速度有所放缓。综合而言,盘面关注6月2日一季度产销核查会议,但据悉该会议主要为汇总产销数据并备案,难以对基本面造成实质扰动,加上6月龙头企业计划复产,警惕期价回落风险。操作上可尝试轻仓试空,主力合约 PS2609参考区间(34000,40000)。

工业硅:关注焦煤端带来情绪脉冲与成本抬升预期

6月1日,主力合约 Si2609小幅反弹,收于8745元 / 吨,较上一收盘价涨1.86%。现货端,昨日部分地区部分规格上涨100元/吨。供应端,工业硅整体开工率为26.5%,据百川盈孚资讯,西南地区预计本周增开5-8台,丰水期供应增加预期将逐步兑现。需求端,多晶硅6月头部企业计划复产,但外采工业硅需求较有限;有机硅单体厂线议定6–8月限产加码,减产比例从35%提至40%,对工业硅需求预计边际减弱;铝合金端开工平稳,对工业硅缺乏需求增量。成本端,目前新疆、宁夏地区硅煤价格变动不大,关注丰水期电价变化及煤炭安全督察对工业硅成本影响。综合而言,盘面对丰水期复产预期逻辑有所钝化,短期煤炭端或对工业硅带来情绪脉冲与成本传导,但弱需求、高库存压力下建议谨慎看待上方空间。操作上建议暂时观望,主力合约 Si2609 参考区间(8300,9000)。

锡:维持区间震荡偏强运行

供应端缅甸、刚果金等地扰动延续,原料偏紧对价格形成底部支撑,叠加半导体、焊料刚需托底,库存小幅去化利好锡价。但当前高价抑制下游采购意愿,现货成交有限,叠加高位获利盘兑现,整体偏强但难走出单边行情,SN2607波动参考40-45万。操作上建议以区间交易为主,重点关注海外供应、国内库存、同时警惕宏观情绪波动带来的行情异动。

铜:美国对进口铜加征关税预期再起,支撑铜价震荡偏强运行

(1)宏观:美国供应管理协会(ISM)周一数据显示,5月制造业景气指数较上月上升1.3个百分点至54,连续第五个月处于扩张区间(50以上)。制造业新订单指数56.8,预期 54.8,前值 54.1。

(2)库存:6月1日,SHFE仓单库存99543吨,增5047吨;LME仓单库存386050吨,减3375吨。

(3)精废价差:6月1日,My steel精废价差3645,收窄230。目前价差在合理价差1747之上。

综述:美国5月ISM制造业扩张速度创四年来最快,提振市场对美国经济暂不衰退信心,美伊局势复杂多变,宏观不确定性继续压制整体市场风险偏好。美国对进口精炼铜加征关税预期再起,COMEX-LME价差走阔,LME库存去化提速,供应结构性矛盾强化,此外,铜精矿供应进一步趋紧,TC恶化态势未止,继续下行至-108美金。硫酸价格高位有所松动,但成本端硫磺价格坚挺提供支撑,预计冶炼端利润承压但副产品仍是主要补充,精铜产量暂维持相对高位,继续关注冶炼端动态。国内铜需求改善力度不强,库存维持去化,但现货升贴水回升有限。整体而言,在宏观基本面多空交织下,铜价维持区间震荡行情,CU2607合约波动参考10.2-10.8万。

氧化铝/铝:氧化铝区间操作,电解铝价格高位震荡

美国5月PMI数据表现亮眼,美国经济衰退预期走弱,市场交投情绪提振,伊朗有二战准备,特朗普表示计划延长停火深入和谈,美伊局势复杂多变。

氧化铝:几内亚铝土矿政策扰动阶段性消退,但雨季临近发运不确定性仍存,进口矿成本维持坚挺。随着价格反弹至高成本产能盈亏平衡线附近,前期检修产能复产意愿回升,叠加新投产能持续放量,周度运行产能维持高位,供应宽松格局未改。现货市场成交清淡,期货近月合约仓单压力仍存,上方受高库存及充足供应压制,下方则有铝土矿成本托底,铝土矿端几内亚政策及雨季发运不确定性提供底部支撑,但高库存与充足供应压制上方空间,预计主力合约维持2700-3000元/吨区间震荡,建议区间高抛低吸。

电解铝:美伊军事摩擦再起,霍尔木兹海峡航运中断风险陡增,中东约220万吨电解铝产能复产预期延后,海外供应缺口担忧重燃,LME现货升水及注销仓单占比维持高位,外盘韧性为内盘提供底部支撑。国内运行产能平稳,云南丰水期复产增量有限,供应端暂无显著扰动。铝棒现货持续去化,铝锭社库去化不畅,现货贴水格局未改。下游渐入消费淡季,型材、线缆等终端订单增量不足,高价对下游采购形成持续抑制。 地缘溢价与海外低库存继续托底铝价,但国内高库存、弱需求仍行成上方压制,多空因素交织下预计主力合约维持23500-25000元/吨区间震荡运行。

锌:关注低多

美伊局势复杂多变,美国5月PMI数据落于扩张区间,缓解市场对美国经济衰退担忧,市场交投情绪提振。

锌精矿加工费加速崩塌,北方TC降至900元/吨,南方TC跌至300元/吨,进口矿TC下探-50美元/干吨,矿端对冶炼端挤压进入极限状态。进口矿深度亏损,冶炼厂原料库存告急,中游被动减产风险升温;6月国内集中检修增多,精炼锌产出预期收缩。需求端渐入淡季,下游以消耗原料库存为主,现货成交平平,海内外库存整体去化节奏不畅。

冶炼成本托底坚实,加工费崩塌倒逼冶炼端被动减产,锌价下方空间有限;上方突破需等待减产实质性兑现及库存连续去化。预计主力合约核心波动区间24000-26000元/吨,建议回调后偏多对待。

铸造铝合金:缺乏驱动,跟随铝价

ADC12本周价格跟随原铝波动,整体波动幅度收窄。废铝回收端货源偏紧,精废价差维持低位,再生铝企业成本支撑较强,挺价意愿明显。但下游压铸行业渐入传统淡季,汽车、通讯电子等领域新增订单有限,企业以消化在手订单为主,采购维持刚需补库,市场交投活跃度不高。合金锭社会库存进入季节性累积通道,供应端压力逐步显现,价格缺乏独立上行驱动。ADC12进入传统淡季周期,下游订单增量匮乏,价格跟随原铝被动波动,废铝成本提供底部支撑,预计运行于22000-23500元/吨。

(文章来源:广州期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: