纯碱累库矛盾难解 盘面或有预期抢跑

2024-08-23

受消息面提振影响 棕榈油多头发力拉动盘面

2024-08-23

玉米:情绪回暖 盘面偏强运行

2024-08-22

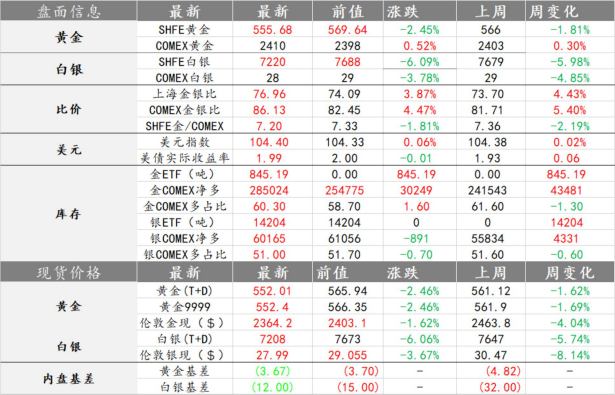

光大期货:降息预期左右盘面 金价延续高位震荡

2024-08-22

铁矿石供需宽松格局未改 近期盘面连续高开

2024-08-21

沪铅仓单骤降 警惕盘面异动

2024-08-21

焦企利润由正转负 焦炭盘面呈震荡偏弱运行态势

2024-08-20

纸浆:弱势需求仍存 盘面弱势震荡

2024-08-20

PVC盘面升水基本消化 短期关注现货支撑

2024-08-20

沪锡盘面震荡走强 矿端供应紧张已成事实

2024-08-19

白糖期货主力连续3周K线收阴 盘面继续寻底中

2024-08-17

铁矿石基本面仍维持供需宽松格局 盘面易跌难涨

2024-08-16

工业硅临近换月期 空头持续压制盘面

2024-08-15

美豆天气仍存变数支撑盘面 粕类震荡偏弱为主

2024-08-14

沪锡盘面有所回调 市场仍被宏观及板块共振左右

2024-08-14

鸡蛋现货价格大概率延续上行 盘面空头占据主导

2024-08-14

国内苯乙烯盘面多头有望延续 国际油价充满变数

2024-08-13

铁矿石市场供强需弱 预计盘面仍将震荡偏弱运行

2024-08-13

市场对基建预期减弱 短期螺纹盘面仍将偏弱运行

2024-08-13

PVC上周盘面延续回落 8月供应超预期回归

2024-08-12

豆粕库存持续创新高 盘面价格承压回落再创新低

2024-08-09

玉米:玉米价格继续调整 盘面偏弱逻辑不变

2024-08-09

纸浆成本面支撑减弱 PTA短期盘面偏弱震荡

2024-08-09

国内菜粕供需基本面较为宽松 盘面空头较为集中

2024-08-08

尿素:复合肥秋季肥生产回升 但农业需求分散拖累盘面弱势运行

2024-08-07

棕榈油盘面高位震荡 美国非农数据爆冷

2024-08-06

沥青:供应拉升叠加原油回落 短期盘面偏弱运行为主

2024-08-06

热卷产量高位回落 短期盘面震荡偏弱运行为主

2024-08-06

沪锡盘面震荡整理 矿端供应紧张已成事实

2024-08-05

纸浆:需求暂无好转 盘面偏弱运行

2024-08-05

硅铁供需趋于宽松 当前盘面利润回落

2024-08-02

玻璃现货仍在降价去库 期货盘面将延续弱势运行

2024-08-01

PVC:宏观情绪转强 盘面短期止降反弹

2024-08-01

已跌至成本线附近 玻璃盘面跌幅基本兑现利空

2024-07-31

光大期货:地缘局势生变推升盘面,市场静候议息结果

2024-07-31

纯碱盘面继续弱势下探寻底 供增需弱局面未改善

2024-07-30

塑料盘面交易供应增长现实 短纤成品油裂解价差走强

2024-07-29

红枣市场到货价格较乱 盘面仍以弱势震荡为主

2024-07-29

尿素:8月预计盘面仍处于整理阶段 需关注新产能释放和复合肥采购情况

2024-07-29

纸浆期货:下游需求弱势 盘面偏弱运行

2024-07-29

沪锡盘面显著反弹 有色板块震荡整理

2024-07-29

盘面严重低估或有所上修 锰硅以资金博弈为主

2024-07-28

沪金和沪银盘面双大跌 碳酸锂现货价格难以企稳

2024-07-26

玻璃期货盘面存在止跌迹象 成本端博弈开始显现

2024-07-26

焦炭盘面出现破位下行 供弱需强的局面或将转变

2024-07-25

甲醇:内地补库增加 盘面相对略走强

2024-07-25

苯乙烯:弱基本面共振宏观盘面回落 关注低库存扰动可能

2024-07-24

周边商品抑制鸡蛋期货盘面 多地质量问题频发

2024-07-23

沥青:需求端出现回落对于盘面支撑不足 短期仍面临下行压力

2024-07-23

原油:市场对经济和需求前景仍存担忧情绪 预计限制盘面反弹空间

2024-07-23