矿端“硬缺口”撞上库存大迁徙 铜市高位博弈进入深水区

新华财经上海6月2日电(葛佳明) 6月伊始,纽约铜与伦敦铜期货延续上行趋势。在月底新一轮美国铜关税政策落地预期升温的背景下,市场紧张情绪持续发酵,推动全球铜市进入高位博弈阶段。

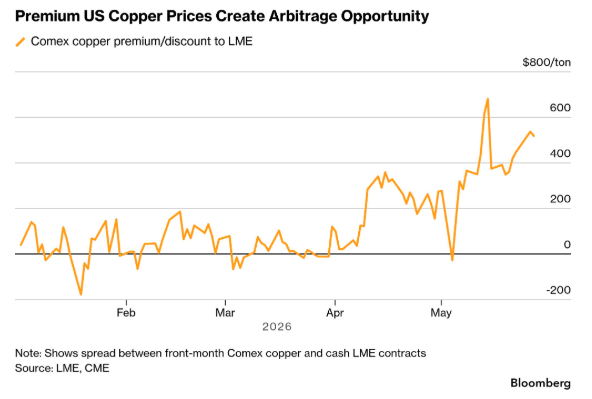

近两周以来,纽约商品交易所(COMEX)与伦敦金属交易所(LME)之间的铜价差显著扩大。截至6月1日,两地铜价差已升至400美元/吨附近,维持在近阶段高位水平。

多位分析师接受新华财经采访时表示,跨市场套利窗口的打开,正吸引全球贸易商加速将铜资源运往美国,以抢占潜在关税实施前的时间窗口。若关税预期持续发酵,美国对全球铜资源的“虹吸效应”或进一步增强,推动铜库存加速向北美市场集中,并加剧全球铜供应链的结构性紧张。

“抢铜大战”或重演

据美国白宫6月1日发布的公告,美国总统特朗普当天签署行政令,对进口铝、钢铁及铜相关产品的关税制度作出进一步调整。相关调整措施为临时安排,有效期至2027年12月31日。

与此同时,美国商务部需于6月30日前向总统提交铜进口调查评估报告,并就是否对进口精炼铜实施贸易限制措施提出建议。市场普遍认为,两项政策动向相互呼应,强化了美国可能推出铜进口保护措施的预期,从而推动全球铜资源持续向美国市场流动。

市场普遍担忧报告可能为铜关税铺路,贸易商纷纷在全球范围内搜寻铜资源并抢运至美国,以期在关税落地前赚取差价,此举推动了全球库存向COMEX体系集中,并持续拉大COMEX与LME之间铜的价差。

库存方面,LME铜库存去化明显提速。5月29日,LME铜库存单日减少3375吨至38.61万吨,创近10周以来新低。目前注销仓单占比已升至30.87%,其中超过半数集中于美国LME仓库,显示铜资源正加速向美国市场流动。

与此同时,COMEX铜库存则持续攀升,目前已增至约57.5万吨。根据上海有色网(SMM)调研数据,目前6月中下旬到港的COMEX注册提单对应CIF上海报价约为130至150美元/吨,反映出全球铜贸易流向正在因关税预期而发生调整。

供需扰动推升铜价

除了美国关税的情绪性扰动外,多位分析师均表示,矿山供应前景趋弱、而来自人工智能和能源转型的持续需求将持续支撑铜价。

供给端方面,全球铜矿新增产能释放节奏不及预期,部分矿山仍受到品位下降、天气扰动及运营问题影响,铜精矿供应维持偏紧格局。

兴业期货表示,智利4月铜产量同比大幅下降13.8%,北部地质灾害、矿石品位下降、矿山开采难度增大等因素共同促成减产,而印尼及非洲事故矿山复工进程偏缓,矿端供给维持偏紧预期,铜价中长期上行趋势得到强化。

中信建投期货有色金属分析师虞璐彦表示,近期铜价上攻的动能主要受供应短缺风险驱动。具体来看,铜供应的紧张由铜矿山复产推迟及限能风险、海外湿法铜冶炼产能收缩风险共同主导。

高盛则将2026年全球铜矿供应增长预期下调35万吨,原因在于印尼格拉斯伯格(Grasberg)铜矿和刚果(金)卡莫阿-卡库拉(Kamoa-Kakula)铜矿均受到2025年生产事故影响,至今尚未恢复至正常产能水平。

高盛认为,在全球大型矿山复产进度缓慢、废铜供应偏紧以及资源供应链稳定性下降的背景下,铜市场供给端的脆弱性正在上升。“全球铜市场面临的供应约束正在进一步加剧。”

该机构最新测算显示,2026年美国以外市场的铜供应缺口将扩大至64万吨,2027年仍将维持17万吨的缺口规模,远高于此前分别为6万吨和4万吨的预测水平。

“当前全球主要经济体资源战略储备意识提升,供应链竞争升温,需要警惕供应端对金属价格的冲击。”中信建投期货工业品研究负责人江露表示,近年来供应扰动对金属价格的影响已变得更加频繁。

需求端方面,随着传统消费旺季逐步结束,电线电缆、家电及建筑等领域需求边际有所放缓,市场开始进入季节性淡季阶段。不过,受新能源、电网投资及人工智能相关基础设施建设需求支撑,铜消费整体韧性仍在。

虞璐彦直言,铜的需求预期赋予价格弹性,包括全球构建新型电力系统、海外科技巨头持续扩张AI投资资本支出等,铜的消费增长空间将进一步建立价格高中枢的稳定性。

“当前铜的新增需求发生了根本变化,新能源、AI数据中心及配套电力基础设施的建设,已经成为铜需求端的超级增量。”财通宏观张伟表示,铜的定价逻辑已与科技产业深度绑定,叙事的天平目前仍然倾向AI。

中金公司的研究认为,AI数据中心建设正成为铜需求增长的新引擎。由于高功率供配电、高速互联及液冷散热系统均高度依赖铜材,其单位用铜强度显著高于传统数据中心。高盛也预计,在全球电气化和能源转型项目持续推进的背景下,铜需求将长期获得结构性支撑。

多家机构看好铜后续走势

光大期货有色研究总监展大鹏表示,展望6月,铜市仍将围绕“供应偏紧”与“需求转弱”两条主线展开博弈。预计铜价在6月中上旬仍将维持震荡偏强格局,下旬则需警惕海外金融市场波动及国内需求季节性走弱带来的阶段性调整压力。

“铜矿供应趋紧、海外冶炼收缩与需求韧性仍将构成铜价的重要支撑,价格中枢有望维持高位。”虞璐彦称,但同时中东局势等地缘政治风险尚未完全消退,宏观环境对铜价的驱动作用相对有限。若后续外部风险逐步出清,在供需偏紧格局支撑下,铜价上行空间有望进一步打开。

中金公司称,在全球铜矿供应偏紧的背景下,AIDC扩张有望进一步加剧铜市场供需矛盾,支撑铜价维持强势运行。

花旗银行在维持数月中性立场后转为看涨市场,预期铜正成为全球大宗商品中最具战略价值的品种之一。AI基础设施、电气化和能源转型带来的长期需求增长,与铜矿开发周期长、资源供给约束增强形成共振,花旗银行上调了短期价格预测至每吨14500美元,预计未来6至12个月达每吨15000美元。

与此同时,高盛将其年底铜价预测上调逾10%,从此前预计的每吨12465美元提高至13735美元。全球两大铜矿复产延迟叠加美国关税预期引发的库存转移,正在放大美国以外市场的供应缺口,在供给约束持续强化的背景下,铜价仍具备较强上行动力。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: