能化 | 光伏玻璃过剩加剧 预期冷修和堵窑增加 整体纯碱需求弹性有限

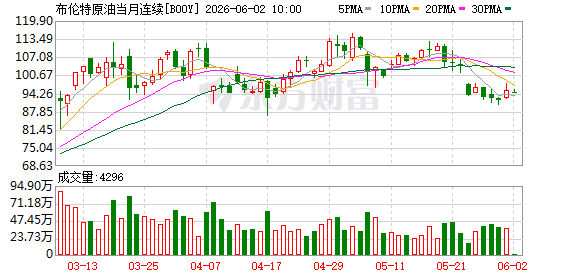

原油:美伊问题悬而未决,原油价格维持高位

【盘面动态】Brent收于96美元/桶,涨跌幅1.07%,WTI收于93.76美元/桶,涨跌幅1.74%,SC收于603.6美元/桶,涨跌幅-0.41%。

【市场资讯】

1、美国中央司令部:当地时间6月2日,美军成功击退了伊朗发射的多枚弹道导弹及无人机,并针对伊朗在中东全境企图发动的袭击,对格什姆岛实施了自卫打击。

2、【伊朗袭击位于科威特的美军基地】据伊朗伊斯兰共和国广播电视台(IRIB):伊朗的袭击目标包括位于科威特的美国阿里·阿尔萨利姆空军基地(Ali Al-Salem Air Base)以及阿里夫詹营(Camp Arifjan)。

3、美国财政部网站显示,美国发布新的与伊朗相关的制裁。

4、根据声明,伊拉克计划在两个半月内分两阶段,将通过管道出口的原油量从每日22万桶增至77万桶。

5、国际能源署石油部负责人:在约4亿桶储备释放计划中,大约一半已经进入市场,另一半仍将在未来投放。

【南华观点】

昨日原油市场宽幅波动,亚盘时间在特朗普的言论降温下brent下跌2%,夜盘时间又在双方冲突升级背景下大涨至96美元/桶。美伊目前呈现交火不断且谈判信号紊乱的状态,双方都在用有限的军事行动为谈判加码,但核心问题依然是难以调和的。另外在海峡通航持续受阻下,原油市场将维持供需紧张的状态,且随着夏季需求旺季的来临,库存压力也会进一步加大,为原油价格带来支撑。

燃料油:地缘扰动仍存

【盘面回顾】6月2日亚洲低硫燃料油市场结构走强,现货升水周度回落8.2%;高硫燃料油月间价差与现货升水同步走高,现货周度涨幅31.3%。低硫船燃方面,新加坡0.5% S船燃6-7月月间逆价差小幅抬升0.25美元/吨至46.25 美元/吨,5月29日现货升水回落0.94美元/吨至42.33美元/吨;5月29日近月裂解价差升至20.01美元/桶,创3月末以来高位,6月2日午后7月裂解毛利报15.60美元/桶。高硫燃料油方面,新加坡 380CST HSFO 6-7月月间逆价差上行1.30美元/吨至48.75美元/吨,5月29日现货升水上涨1.75美元/吨至19.92美元 / 吨,触及 5 月 20 日以来高点。

【产业表现】低硫燃料油受西方套利船货到港缩减支撑,成品货源持续偏紧,但在深度逆价差结构下,新加坡船燃供货商为去库存主动降价出货,6月末装船货成交偏弱拖累现货周度走弱。高硫燃料油短期供应偏紧,叠加夏季用电旺季临近,基本面存在进一步改善预期。5 月新加坡普氏收盘实货总成交环比下滑1.8%至110万吨,其中高硫实货成交50万吨,自 4 月 62 万吨回落至年内低位;低硫实货成交60万吨,连续第二个月上行,创2024 年 9 月以来次高,同比大增 173%。

【南华观点】低硫燃料油供应紧缺支撑盘面结构走强,但终端去库抛压压制现货升水周度回调,裂解利润大幅抬升印证炼厂生产收益向好。高硫燃料油受益于货源收紧与南亚发电旺季预期,现货与月间价差同步回暖,实货成交萎缩反映市场可流通货源偏少。后续重点跟踪西方低硫套利货源到港节奏、新加坡船燃去库进度以及南亚夏季发电采购落地情况。

沥青:厂库仓单增加

【夜盘回顾】截至收盘,bu07收于4412元/吨

【现货回顾】6月2日,国内沥青市场均价为4641元/吨,较上一日上涨10元/吨,涨幅0.22%。原油及沥青期货价格上涨,利好市场心态,加上社会库存继续消耗,今日长三角及华南主流价格走高,此外山东及河北报价也较为坚挺,底部价格有所上调。

【南华观点】近期中东地缘扰动仍是影响原油波动的核心变量,放大油价波动。短期地缘消息仍是油品的最核心主导因素,盖过沥青自身基本面。不过,根据原油的展望和判断,即使海峡解封,但整体物流恢复、油田复产的周期都需要原油给出战争前的溢价。回到沥青自身基本面,供应端,6月排产环比继续减少,沥青总体供应依然维持偏低水平。同时远期重油贴水报价的走强,也对沥青远期估值有一定提升。需求端,目前整体需求并无亮眼表现,但季节性走强和气温回暖带动需求阶段性提振。总之,沥青基差、月间套依旧维持多配,单边逢快速下探后,近月仍具备多配机会。同时也如前期周报所述,海峡解封或大势所趋,因此短期扰动带来快速下跌后,资金空单止盈或任何宏观消息,都会对盘面造成较大波动。因此,投资者除了注意好仓位控制外,也可关注类似备兑等稳健的组合策略。

纸浆-胶版纸:现货行情继续下跌,期货小幅反弹

【盘面回顾】昨日纸浆期货(SP)夜盘先涨后震荡,胶版纸(双胶纸)期货(OP)夜盘先涨后跌。

【现货市场】山东银星报价4920-4930元/吨(-30/-30),山东乌针、布针报价4520-4650元/吨(-30/-50),华南银星报价5050元/吨(-50)。

【港口库存】根据钢联,截止5月29日,纸浆:港口库存231.1万吨(+2.8);双胶纸原纸生产企业库存160.33万吨(+0.7)。

【南华观点】针叶浆现货市场继续普跌,期货估值下降。从基本面来看,现货市场需求仍维持疲弱,淡季属性明显,这是当前使得期价有所回落的最主要原因。中国港口库存上周再度回升,且库存结构中,针叶浆占比较高,压力再度增长。故总体来看,行情偏空,期价探底。但此时已至短期低位,需谨防期价反弹的可能性。

对于胶版纸期货而言,南方招投标季仍未完全结束,市场仍以观望为主,供应层面变化预计不大,供应压力仍存;而上周双胶纸库存天数较前一周周四上升1.13%,库存压力继续加大,带来一定利空影响。而纸浆期价回落,也从成本角度带来利空影响。

对于后市而言,纸浆期货可暂时观望,胶版印刷纸期货可择时观望低多机会。

纯苯-苯乙烯:美伊和谈停滞,多空僵持

【盘面回顾】BZ2607夜盘收于7558(+1);EB2607夜盘收于8728(-17)

【南华观点】

周二日间开盘纯苯、苯乙烯价格快速回落,临近中午,资讯消息显示华东大厂重整及芳烃装置计划于6月底开始检修,涉及纯苯产能127万吨左右,供应影响较大,市场情绪有所好转。夜盘时间,盘面窄幅震荡为主。美伊和谈陷入停滞,晨间新闻看美伊双方再次出现军事摩擦,关注地缘进一步走向。

品种自身基本面来看,供应端:国内石油苯开工率已至近5年的低位,且近月纯苯检修损失量仍高,纯苯国产、进口供应双减,主港库存持续去化,6月纯苯仍是去库格局。苯乙烯方面进入5月国内检修量明显增加,短期由于利润等原因还有装置出现计划外的减停产,苯乙烯供应收缩兑现,然而从当前的检修计划看,苯乙烯的检修最高峰就在5月,6月中旬几套检修大装置将要回归,苯乙烯供应将逐渐宽松。需求端:作为纯苯最大下游,苯乙烯开工下降对纯苯需求形成利空且5月开始纯苯的非苯乙烯下游开工也在下滑,需求负反馈明显。苯乙烯下游3S即将进入需求淡季,终端白电排产继续下修,预计刚需支撑为主。由于需求疲软,纯苯、苯乙烯绝对价格下跌的过程中,下游多持观望态度,采购谨慎。短期纯苯、苯乙烯均处于供需双弱的状态,相对而言纯苯的基本面支撑要更强一些。后续注意关注霍尔木兹海峡通航情况,下游补库意向以及高温天气可能出现的装置意外变动。

lpg: 成本支撑

【盘面动态】LPG主力合约PG2607日盘收于5670(+26),夜盘收于5662(+18),07-08月差158(+15);FEI M1收于731美元/吨(-38),CP M1收于682美元/吨(-68),MB M1收于0.82美元/加仑(+0.00)。

【现货反馈】宁波6160(+0),上海6050(+0),南京6500(+0),山东淄博6000(+30),最便宜交割品价格5800(+50)【基本面】供应端,主营炼厂开工率66.31%(-0.59%),独立炼厂开工率54.70%(-2.18%),国内液化气外卖量47.17万吨(-0.82),到港量43.3万吨(-0.5)。需求端,PDH本期开工率60.68%(+2.27%);MTBE端本期开工率56.15%(-0.38%);烷基化端开工率27.28%(-1.27%)。库存端,炼厂库容率26.48%(+0.44%),港口库存193.36万吨(-1.98)。

【南华观点】今日凌晨伊朗革命卫队宣布对科威特境内美军基地实施导弹和无人机打击,以报复美方此前对格什姆岛通信塔及海峡附近油轮的袭击。这一军事升级事件打破了近期美伊谈判“久拖不决”的低波动格局,地缘溢价面临重新定价。从定价传导看,原油(WTI 92美元/桶)短期受此提振,对LPG形成成本支撑;但需注意,伊朗革命卫队表态“任何破坏霍尔木兹海峡安全的行为都会令美方承受沉重代价”,暗示海峡通行可能再度收紧。基本面方面,PDH开工率回升至60.68%且利润转正(323元/吨),化工刚需边际增强;港口库存去库加速(-2.0万吨),供需改善。但CP和FEI同步走弱,进口利润扩大至503元/吨,刺激未来进口增加,形成上方压力。策略上,地缘事件驱动下盘面波动率将放大,建议暂时观望。

PVC:驱动有限

【盘面动态】PVC2609合约昨晚收于4926,-0.93%。

【南华观点】

杭州PVC市场弱势波动,盘面预期不足小幅震荡走低,现货方面,根据隆众数据,电石法五型在4700-4850元/吨,三联4700-4760元/吨。PVC自身基本面驱动有限,属于供需双弱的格局。前期价格低位小幅回升,还是在于成本端驱动。但PVC的核心矛盾是需求较差,反映到库存上则是绝对库存处于季节性高位,因此即使供应端仍处于减产兑现中,供应约束也尚在,整体价格仍然在低位徘徊,不过成本有所抬升,估值上,PVC下方空间有限,但需求平淡叠加现货压力,同时仓单量处于历史高位,价格上方压制同样明显。

橡胶:天胶放量上涨,合成橡胶承压

【行情走势】天然橡胶夜盘偏强震荡,沪胶主力合约收盘价为18215元/吨(165),20号胶主力合约收盘价为15860元/吨(275),丁二烯橡胶承压,期货主力合约收盘价为14690元/吨(-20)。

【相关资讯】

1、根据第一商用车网初步掌握的数据,2026年5月份,我国重卡市场共计销售10.3万辆左右(批发口径,包含出口和新能源),环比今年4月下降12%,比上年同期的8.9万辆上涨约16%,同比增速较3月(25%)和4月(33%)有一定放缓。这也是最近五年来5月份销量的历史新高。2026年1-5月,我国重卡行业累计销量达到约53.8万辆,同比增长约22%。

2、美国5月ISM制造业PMI数据公布,该指数录得54,较4月份上升1.3点,为2022年5月以来的最高值,且已连续五个月处于扩张区间。数据显示,此次PMI走高主要得益于新订单和生产量的双增,其中新订单增速加快至四个月以来的最高水平,工厂生产同步呈现上行态势。

【南华观点】

原料偏强支撑与供应扰动预期下偏强震荡。基本面来看,地缘谈判预期向好有利于风偏回暖,但目前能源与贸易成本居高、通胀压力显现,加息或缩表预期对大宗商品带来压力;国内宏观经济数据表现分化,固投与消费承压,但制造业利润扩大,需求端有待检验。天然橡胶长期供应周期转紧,全球天胶产量或逐步见顶,传统产区产量下滑趋势难解,新兴产区增速下滑,天然橡胶供给弹性逐步降低。中短期价格有利割胶积极,近期物候条件与近期天气转好,其中海南未来高温少雨,原料价格维持坚挺,且厄尔尼诺影响后置,天气扰动预期仍存,后续关注季节性上量压力和浓乳分流影响。加工厂抢收积极,过渡阶段原料高位,对近期胶价仍有支撑。橡胶库存压力偏高,远端进口驱动仍存,近期净去库小幅加快。需求受地缘扰动,区域出口有待恢复,海内外宏观预期摇摆影响需求预期。一季度备库尾声后下游普遍提价,下游刚需补库支撑现货需求,但需后续关注成本传导,且终端消费与库存仍有压力。国内制造业相对更具韧性,轮胎与终端出口预期向稳;下游出口仍是关键,下游抢出口对于后续出口存在一定透支,近期欧盟双反裁决力度或有所减弱,但人民币强势压制天胶估值并加强原料-成品贸易逆差,后续双反和EAEU调查等贸易壁垒风险仍存。长期来看,产区供应周期和结构趋势下,随需求稳定增长,带来长期驱动机会,而天气、宏观政策带来的季节性与周期性扰动有所加大;中期需关注产区季节性供应上量压力与需求韧性能否延续;短期内NR交割扩大对近端供应影响有限,近端支撑较强,后续关注受天气变化与原料上量情况。

中东地区局势不明朗,谈判与交火并存,进展曲折。丁二烯橡胶供应端有所转宽,但上游供应完全恢复存不确定性。亚洲乙烯装置开工维持低位,丁二烯开工率维持偏低,二季度检修集中使得后续供应回升有限,且丁二烯下游加工利润有所改善,对丁二烯需求与价格形成一定支撑。近期丁二烯价格有所回落,顺丁橡胶利润压力有所缓解,国内顺丁装置开工率有所回升,后续产量有望释放带来压力,而对外出口驱动仍存。成本偏高使得需求端承压,生产综合成本上抬和终端库存压力加强下游采购的谨慎观望情绪,叠加中东区域出口受限、宏观需求承压,刚需采购为主,库存去化速度放缓;成本压力随局势缓和有所缓解,原料供应边际放宽,但下游开工持稳,需求预期稳定与逢低备库场景下,短期内合成橡胶近端下方仍存在一定支撑。综合来看,顺丁橡胶供应有所转宽,地缘局势摇摆扰动情绪,成本松动与终端需求带来压力,局势谈判不确定性带来风险溢价,天胶强势带来小幅支撑。

【策略建议】

天胶关注前高压力,原料高价支撑和宏观、季节性供应压力并存,近期资金扰动加大,以区间思路谨慎参与,关注宏观情绪扰动与供应实际上量情况。BR观望,支撑与压力并存,风险仍存,关注局势进展。套利方面,RU近远月差反套持有,深浅正套轻仓持有,RU-BR反套持有。

玻璃纯碱:弹性有限,震荡反复

纯碱:

【盘面动态】纯碱2609合约昨晚收于1210,-0.08%。

【基本面信息】

本周一纯碱库存170.46万吨,环比上周四+0.76万吨;其中,轻碱库存103.10万吨,环比上周四+2.35万吨;重碱库存67.36万吨,环比上周四-1.59万吨。

【南华观点】

纯碱供应高位,偶有波动,阶段性检修增加,仅阶段性影响产量,整体看上游供应压力持续。刚需目前整体持稳偏弱,光伏玻璃过剩加剧,预期冷修和堵窑增加,整体纯碱需求弹性有限。而价格向下的空间则需要库存进一步积累去打开。中长期供应高位预期不变,等待产业矛盾进一步积累。

玻璃:

【盘面动态】玻璃2609合约昨晚收于1051,0.57%。

【基本面信息】

截止到20260528,全国浮法玻璃样本企业总库存7682.3万重箱,环比+36.8万重箱,环比+0.48%,同比+13.54%。折库存天数34.6天,较上期持平。

【南华观点】

近端成本端有所抬升,天然气石油焦价格上涨,浮法玻璃产业链亏损加剧,或对价格有支撑。价格持续低位,冷修预期或增加。玻璃的现实是当前现货和库存的压力,本质是终端需求偏弱,单纯的供给下行无法给予价格独立的驱动,不过后续产线的点火以及冷修仍要保持关注。现实层面,无论供应预期如何变化,目前玻璃上中游的库存需要被进一步消化。玻璃整体一直处于供需双弱的格局里,目前看价格弹性有限。

原木:山东小A跟进下跌,期价触低反弹

【盘面回顾】昨日原木期货(LG)价格先跌后涨,LG2607收于788.0,主力合约持仓11549手,流动性回暖。07-09合约月差为-9。

【现货市场】根据钢联数据,5.9米中A810(0)元/方,6米中A价格800(0)元/方。根据原木通数据,新西兰3米木方价格1140(0)元/方。

【估值】仓单成本约833(0)元/立方米(长三角,最低仓单成本为6米大A,因大A较少,当前锚定6米中A),846.95(0)元/立方米(山东地区,最低仓单成本锚定5.9米中A)。

【库存】截至5月29日,根据钢联数据,辐射松原木库存为227万立方米(-3),针叶原木整体库存为283万立方米(-5)。

【南华观点】当前山东市场小A规格原木跟进中A下跌,主要源于下游以刚需为主,备货情况较少,需求持续弱势。从钢联数据来看,供应扩张—5月25日至5月31日,13港新西兰针叶原木预到船9条,较上周增加1条,周环比增加13%;到港总量约32.5万方,较前一周增加4.2万方,周环比增加15%;需求方面,上周,中国7省13港针叶原木日均出库量为5.74万方,较前一周回升1.59%。供求关系与上周差别不大,且4米中A辐射松原木外盘价格(CFR)128美元/JAS立方米,较上月下跌1美元/方,叠加市场对6月新西兰辐射松外盘价格预期下调,即成本支撑减弱。但期价当前仍低于长三角买方接货意愿价格(推测),因此,短线低多策略可有所延续。

(文章来源:南华期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: